Sedan 2002 har Ryssland ett obligatoriskt pensionsförsäkringssystem. Varje arbetande medborgare överför 22 % av sin inkomst till den, närmare bestämt betalar arbetsgivaren dessa medel. Sedan januari 2015 har Ryssland infört ny order bildning pensionssparande och betalningar. Detta är en fortsättning på den tidigare påbörjade reformen som återigen genomgår förändringar. Regeringen har fryst medborgarnas sparande två år i rad. Det var de, enligt det ursprungliga konceptet, som skulle bli grunden för framtida gamla människors välbefinnande.

Hur beräknas pensionärens inkomst?

Enligt nuvarande ordning kommer ålderspensionen 2017 att bero på:

- Beloppet för en medborgares deklarerade inkomst.

- Bildande av endast försäkrings- eller försäkrings- och sparandedelen. Den framtida mottagaren kan välja enligt vilket system hans besparingar ska växa.

- Varaktighet tjänsteperiod.

Du kan öka din inkomst genom att skjuta upp pensionen. Nu kan en man ansöka om intjänande vid 60 år och en kvinna vid 55. Om du skjuter upp ansökningen till pensionskassan i 5 år kan utbetalningsbeloppet ökas med 45%. Vid bildande av pensionssparande i en icke-statlig pensionsfond utförs betalningen av denna del av den icke-statliga pensionsfonden.

För att ta reda på storleken på din pension 2017 i Ryssland måste du multiplicera antalet försäkringspoäng med kostnaden för en poäng per år för att ansöka till pensionsfonden för intjänande av betalningar. En fast del läggs till detta belopp, vilket 2016 är lika med 4 559 rubel. Kostnaden för en poäng beräknas av pensionsfonden, nu är den 74 rubel. 27 kopek

Andra faktorer som kan öka antalet poäng för medborgare som förväntar sig att gå i pension 2017 och senare:

- födelse av det första barnet - 1,6 poäng;

- födelse av ett andra barn - 3,6 poäng;

- födelse av ett tredje barn - 5,4 poäng;

- värnpliktig tjänstgöring i försvarsmakten – 1,8 poäng;

- vård av funktionshindrade – 1,8 poäng.

En anständig pension är endast möjlig om du får "vita löner"; den ryska regeringen vidtar alla möjliga åtgärder för att få inkomsterna för arbetande medborgare ur skuggorna. Tyvärr, och en minskning av den verkliga nivån lön driva arbetare till omvänd åtgärd. Till exempel, individuell entreprenör med en inkomst på 300 tusen rubel per år tvingas han betala 148 tusen rubel som sociala avgifter. Sådana åtgärder ledde till massförslutning på fältet litet företag, som gav omvänd effekt, inkomsterna har minskat. Som ett resultat kommer den företagare som gått i skymundan inte att få pensionsförmåner i framtiden, och staten har förlorat en inkomstkälla.

Hur beräknas pensioner för tjänstemän?

För tjänstemän bygger beräkningen av pensioner 2017 på en annan princip. Långtidspensionen betalas inte från pensionsfonden, utan från de federala eller regionala budgetarna. Om en person har arbetat för staten i 15 år eller mer har han rätt att få pensionsförmåner som tjänsteman. Minimibeloppet är 45 % av lönen för de senaste 12 månadernas arbete, med varje tjänsteår ökar siffran med 3 %, men den kan inte överstiga 75 % av inkomsten.

Krav för sökande:

- 15 års erfarenhet;

- prestation pensionsålder;

- arbeta inom den offentliga förvaltningen i minst ett år före pensioneringen;

- uppsägning utan fel från arbetstagaren.

2016 presenterade regeringen tjänstemännen en obehaglig överraskning i form av etapppension, från och med den 1 januari 2017, kommer att anvisas ett halvår senare årligen. Nu går män i pension vid 65 i stället för 60 och kvinnor vid 63 i stället för 55. En annan obehaglig punkt är bristen på enhetlighet i den regionala lagstiftningen, vilket leder till frekventa rättsliga förfaranden mellan människor och lokala myndigheter.

Läget med budget och ekonomi

Tyvärr gav krisen 2015 ett allvarligt slag för pensionärernas inkomster; den verkliga ålderspensionen minskade med 4% och uppgick till 13 tusen 900 rubel. I genomsnitt är detta 40 % av lönerna. För arbetande medborgare är situationen ännu värre: reallönerna 2015 minskade med 9,5 %. Detta är enligt officiella uppgifter; enligt inofficiell information har dess storlek minskat med 20%.

I februari 20016 indexerade regeringen den med 4 %. Möjligheten till ytterligare en indexering kommer att övervägas utifrån det ekonomiska resultatet för första halvåret.

Finansministern sa att om pensionsåldern inte höjs kommer antalet pensionärer att överstiga antalet arbetare. Statistiken är följande: nu försörjer 120 arbetare 100 pensionärer, det här kan inte fortsätta så här.

Vad du kan förvänta dig under 2017

Den ryska pensionsfondens underskott uppgår till hundratals miljarder rubel. Det finns ingen anledning att förvänta sig att situationen kommer att förändras och pensionärerna 2017 kommer att få mer. I år kommer antalet arbetande medborgare att minska och det blir en halv miljon fler pensionärer. Det finns en obalans. Finansministern konstaterar att utan att situationen förändras de kommande åren kommer en arbetande person att föda en pensionär.

En lösning i form av att lägga kostnaderna på statens axlar är inte möjlig. Budgeten för 2016 har upprättats med underskott och kommer inte att klara ytterligare utgiftsökningar. Följaktligen kommer landets ledning att tvingas spara på pensionärer. Detta görs på två sätt.

- Att minska mängden betalningar till de medborgare som redan har gått i pension. 2015 minskade de reala pensionerna med 4 %, i februari 2016 indexerades de med endast 4 %, en höjning baserad på resultatet under första halvåret är en stor fråga.

- Att höja pensionsåldern. Ekonomer förklarar enhälligt att ett sådant steg är oundvikligt. Politikerna gör motstånd med all kraft, valcykeln ligger framför sig.

Tillståndet i ekonomin förutsäger inte ett snabbt utträde ur krisen; inom en snar framtid måste invånarna i Ryssland själva ta hand om sitt välbefinnande. Yttre faktorer, i synnerhet priserna på exporterade och importerade varor och råvaror, ger inte heller anledning till optimism. Staten kommer inte att låta dig dö av hunger, men den kommer inte att mata dig tillräckligt heller.

Video om pensionsberäkning

Idag tänker unga sällan på en så "avlägsen" framtid som pensionsåldern. Dessutom är de ekonomiska förhållandena sådana att man måste välja mellan ”livet nu” och ”senare”. Bara kloka äldre människor upprepar outtröttligt: pensioneringen är precis runt hörnet. Hur säkerställer man en anständig ekonomisk framtid för sig själv, vilka betalningar kan man förvänta sig i ålderdom och hur man hanterar pensionsfrågor idag?

Pension. Hur det var

Fram till den 1 januari 2015 krävde förfarandet för beräkning av ålderspension i Ryssland att följande villkor uppfylldes:

- medborgaren når pensionsåldern;

- om en medborgare har samlat på sig medel i OPS - det här är de medel som arbetsgivaren betalade månadsvis till fonden för den anställde.

Sparande- och försäkringsdelarna var enskilda komponenter arbetspension, nu är dessa två oberoende komponenter. Gammal ordning beräkning av pensioner inte tagit hänsyn till tjänstgöringstid och därmed utjämnad pensionsutbetalningar medborgare. Ny formel beräkningen innehåller fler komponenter och täcker alla nyanser.

Pension. Vad ska en arbetare veta?

Sedan början av 2015 har ett nytt förfarande för pensionsberäkning införts.  Medborgare som bryr sig om sina ekonomisk situation i hög ålder behöver du veta följande:

Medborgare som bryr sig om sina ekonomisk situation i hög ålder behöver du veta följande:

- Pensionsåldern har inte ändrats. Kvinnor kan börja få pension vid 55 års ålder, män - 60 år.

- Ju senare en arbetstagare går i pension efter att ha uppnått pensionsåldern, desto större blir pensionsutbetalningarna.

- För att få pension måste du ha arbetslivserfarenhet. Idag är detta minst 5 år, och för de som går i pension från 2024 – 15.

- Betalningar består av flera delar – sparande och försäkring. En medborgare har rätt att vägra att bilda en finansierad del och överföra alla sina bidrag endast till försäkringen.

- Ju mer officiell lön arbetstagare, desto högre pension får han.

- Pensionen kommer att bildas i poäng, sedan omvandlas till pengar och betalas ut till pensionärer. En medborgare som går i pension 2015 måste samla på sig minst 6 poäng. För dig som går i pension 2025 minimal mängd poäng blir 30.

- För arbetande medborgare som har samlat på sig arbetslivserfarenhet och inte går i pension 2015 garanterar staten att alla pensionsrättigheter respekteras. Sedan 2014 har omräkning gjorts till individuella pensionskoefficienter (poäng).

Vem kan få pension och när?

Mer än ett år under extra uppmärksamhet i hela landet, förfarandet för beräkning av pensioner. Det pratas mycket kring detta ämne, folk kan inte förstå och vänja sig vid innovationerna. Idag finns det följande försäkringspensioner i Ryssland: ålderdom, förlust av familjeförsörjare och funktionshinder.

De första att uppleva reformen kommer att vara medborgare som går i pension 2015. Det är dessa personer som ska få pension enligt de nya beräkningarna.

År 2025 ska alla planerade förändringar införas och förfarandet för beräkning och utbetalning av pensioner ska fastställas.

Varje rysk medborgare som uppnått pensionsåldern, har arbetslivserfarenhet och har lämnat erforderliga insatser till pensionsfonden har rätt till arbetspension.

Om en rysk går i pension inte har tid att tjäna mängd som krävs tjänstgöringstid, samla ett minsta antal poäng eller "sätta ihop" en spardel för sig själv, kan han bara räkna med en social pension. Det är omöjligt att få social- och arbetspension (ålderspension) samtidigt. Den sociala pensionen har ett fast belopp, som fastställs av staten. Förresten, 2015 storleken på detta pensionsförmån uppgick till 4 769,08 rubel.

Arbetspensionsstruktur

För att förstå vilken typ av pension du kommer att få behöver du veta vad den består av. Förfarandet för beräkning av ålderspension har genomgått stora reformer, och ryssarna har ännu inte helt förstått det. Låt oss försöka klargöra frågan om vad som kommer att inkluderas i pensionsutbetalningar till medborgarna:

- Åldersförsäkringspension. Hur man beräknar din försäkringspension, som beskrivs i detalj nedan.

- Fast betalning. Det av staten fastställda beloppet, med förbehåll för indexuppräkning och höjningar pga olika faktorer(klausul 1 i artikel 16 i den federala lagen). Idag är det månatliga fasta betalningsbeloppet 3 935 rubel.

- Kumulativ del. Detaljerad beskrivning förvaringsdel nedan.

Dessa är de tre delarna av pensionen för arbetande medborgare. Hur man påverkar storleken på varje betalning, förutom den fasta betalningen, förklaras av Rysslands lagstiftning och denna artikel.

Att lära sig att spara till pensionen. Kumulativ del

Alla minns hur samtal hördes från TV- och radioskärmar för att besluta om det framtida förfarandet för att bilda sin egen pension. Statliga och privata fonder kämpade för bidrag från medborgarna. Låt oss uppdatera vårt minne om denna fråga, eftersom den ingår i förfarandet för beräkning av ålderspension.

Förfarandet för att beräkna pensioner innehåller två oberoende delar: fonderad och försäkring. Det totala beloppet för pensionsutbetalningarna beror på deras storlek.

Den fonderade delen av pensionen för dagens arbetare står under deras kontroll. Varje medborgare som ännu inte fyllt 48 år 2015 måste bestämma vad de ska göra med sparande del din pension. Den kan lämnas som en del av försäkringspensionen i avdelningen för statens pensionsfond eller överföras till en icke-anställd statlig fond(NPF). Kärnan i en fonderad pension är att en medborgare gör bidrag till ett konto, och de ökar (eller inte, beroende på din tur) tack vare den valda NPF. Det är mycket viktigt att välja en pålitlig fond så att medlen skyddas och personen garanteras inte lida förluster.

Den finansierade delen kommer att betalas ut månadsvis och är inte ett hinder för att behandla andra sociala fördelar, Till exempel särskild pension tjänstemän.

Efter att ha utgjort den fonderade delen kommer medborgare vars arbetslivserfarenhet inte har nått miniminivån också att kunna få en ålderspension. Bidrag till den fonderade delen görs av arbetsgivaren från de 22 % av lönen som denne betalar. Av detta går endast 16 % till medborgarpensionen, där 6 % kommer att tilldelas den fonderade delen och 10 % till försäkringsdelen. Några stora företag erbjuda sina anställda företag pensionsprogram. Deras bidrag sammanfattas också i den finansierade delen. Plus, om en medborgare har använt frivillig pensionsförsäkring, kommer dess fonderade del att utökas. Kvinnor kan överföra sitt moderskapskapital till den finansierade delen.

Det kommer att vara möjligt att överföra medel från den finansierade delen från NPF till den statliga fonden.

För att bilda sin fonderade del måste en medborgare lämna in en ansökan till pensionsfonden före den 31 december 2015.

För att få utbetalningar på den finansierade delen måste du kontakta fonden där den bildades hela tiden, lämna in en ansökan och bifoga den till den erforderligt paket dokument.

Kumulativa delberäkningar

Det är inte svårt att beräkna hur mycket en person får månadsvis från spardelen. För att göra detta tas hela summan av medel som ackumulerats av honom vid tidpunkten för inlämnandet av ansökan och divideras med "överlevnadsperioden". Den revideras av regeringen utifrån statistiska uppgifter. I dag är överlevnadstiden 228 månader, men ju senare en ansökan om pensionsutbetalning lämnas in, desto mindre blir den och desto större månatlig utbetalning.

Exempel. Medborgaren firade sin sextioårsdag och ansökte om pension. Vid det här laget hade han samlat på sig mer än 20 års erfarenhet och sparat 350 tusen i en icke-statlig pensionsfond. Hans tjänstgöringstid kommer inte att beaktas vid beräkningen av hans pension. Ränta kommer att läggas till de ackumulerade medlen (om några) och det resulterande beloppet kommer att delas med 228, personen kommer att få resultatet som ett plus till hans social pension.

Spardelen kan ärvas om dess ägare inte hann använda den under sin livstid eller inte levt för att se den alls.

Så en fonderad pension är pengarna som en medborgare avsätter för sig själv, plus ränta från fonden för att använda medlen. Dessa medel återbetalas till pensionären i månatliga avbetalningar. Om en medborgare ville bilda en finansierad del, men han inte lyckades (enligt olika anledningar), och beloppet av den fonderade delen inte överstiger fem procent av försäkringspensionen, betalas den fonderade delen som ett engångsbelopp.

Försäkringspension

Försäkringspensionen erhålls lejonparten anställdas bidrag - 10% eller alla 16% om medborgaren vägrade att självständigt bilda den finansierade delen.

Det viktigaste du behöver veta om försäkringspension:

- avgifter till försäkringspensionen görs av arbetsgivaren efter medborgarens val till ett belopp av 10% eller 16%;

- denna pension kontrolleras av staten, på grund av vilken den anses vara mer stabil; investeringar kommer inte att investeras, utan kommer att indexeras årligen med minst inflationen;

- pensionen kommer att beräknas i poäng, varefter den kommer att omvandlas till kontanter och utfärdas till pensionärer;

- För att få försäkringspension måste du ha en viss minsta tjänstgöringstid;

- Denna pension ärvs inte.

Låt oss nu titta närmare på det mesta svåra frågor: poäng och pensionsberäkning.

Poäng. Kommer tick box-arbetet verkligen tillbaka?

Förfarandet för att beräkna pensioner i Ryssland har förändrats avsevärt sedan januari 2015. Ett nytt koncept införs - "årlig pensionskoefficient" (APC). Denna avhandling kommer att användas vid bedömning av varje "arbetsår" för en ryss.

För att beräkna GPC eller poäng tas förhållandet mellan medborgarens årslön, med vilken han betalade bidrag till fonden, och den maximala lönen med vilken arbetsgivare betalar bidrag till det obligatoriska pensionsförsäkringssystemet.

Det är viktigt att notera att en medborgare kan ge bidrag till försäkringsdelen med 10 eller 16% av sin lön, beroende på vilket bildningsförfarande han väljer.

Endast den "vita" lönen före avdraget av 13% skatt beaktas vid beräkningen av civilprocesslagen.

Det är väldigt svårt att komma på hur man räknar poäng på egen hand. För medborgarnas bekvämlighet har en kalkylator installerats på den officiella webbplatsen för Rysslands pensionsfond, som omedelbart kommer att beräkna den årliga poängen.

Det är anmärkningsvärt att det nya förfarandet för beräkning av arbetspensioner inkluderar år av medborgarnas liv som ägnas åt:

- tjänstgöring i landets väpnade styrkor;

- ta hand om barn upp till ett och ett halvt år gamla;

- vård av funktionshindrade och medborgare över åttio år.

Kostnaden för en poäng (GPC) indexeras årligen och fastställs av regeringen. År 2015 är kostnaden för en poäng 71,41 rubel. Det maximala antalet poäng per år som kommer att beaktas i framtida beräkningar är 10.

Beräkning av försäkringspension

För att beräkna försäkringspensionen måste du utföra följande operationer:

Om en medborgare fortsätter att arbeta efter att ha uppnått pensionsåldern ökar hans pensionsutbetalningar.

Till exempel: medborgaren Ivanova går i pension vid 55 år, medan hennes arbetslivserfarenhet är 15 år, och antalet poäng är 140. Vi multiplicerar 140 med 71,41 rubel och lägger till 4 383,59. Idag skulle Ivanovas pension vara 14 380,4 rubel.

Övriga sociala pensioner

Sociala pensioner inkluderar en sådan undertyp som sjuk- och efterlevandepension. Förfarandet för att beräkna förtidspension beror på om medborgaren har arbetslivserfarenhet. Grunderna för att bevilja pension för invaliditet och förlust av familjeförsörjare har inte ändrats.

Förfarandet för att beräkna en militär pension

Tidigare intjänades pensioner för militär personal efter 20 års tjänstgöring och uppgick till 50 % av lönen inklusive tilläggsutbetalningar.

Under 2015 ändrades förfarandet för beräkning av pensioner för militär personal. Nu indexeras pensionsutbetalningarna årligen med 2 %.

Sedan 2015 har pensionsberäkningar i Ryska Federationen görs på ett nytt sätt. Nu beror storleken på pensionen och rätten till den på antalet poäng. Låt oss ta en närmare titt.

Vad består en pension av?

Försäkringspensionen (tidigare kallad arbetspension) beräknas enligt formeln:

antal poäng * kostnad för en poäng.

Kostnaden ändras årligen och godkänns genom förordning av statsrådet. Rätten till pensionsavsättning ges till de medborgare som har tjänat för sina arbetsliv minst trettio poäng. Total storlek I pensionerna ingår en försäkringsdel och en fast betalning (tidigare basdelen). Storleken på den fasta betalningen godkänns även på statlig nivå.

Det vill säga att endast poäng behöver beräknas. Och deras antal beror på lönen.

Konvertering av pensionsrätter förvärvade före 2002

- erfarenhet fram till 2002;

- genomsnittliga månadsinkomster (tagna från 2000-2001 eller 60 månader före 2002);

- erfarenhet fram till 1991

Den första indikatorn beaktas i form av en erfarenhetskoefficient. Den får inte överstiga 0,75.

- Mannen började arbeta i januari 1976. Hela upplevelsen- 26 år. Anciennitetskoefficienten är 0,55 + 0,01 * (26-25), eller 0,56.

- För en kvinna under samma förhållanden ser beräkningen ut så här: 0,55 + 0,01 * (26-20), eller 0,61.

- Om arbetslivserfarenheten är mindre än 20 år (för kvinnor) eller 25 år (för män), är tjänstgöringskoefficienten 0,55.

Beräkningen av medelinkomsten för pension görs genom ”intjäningskvoten”. Detta är förhållandet mellan den genomsnittliga månadslönen för en medborgare och den genomsnittliga månadslönen i staten för samma tidsperiod.

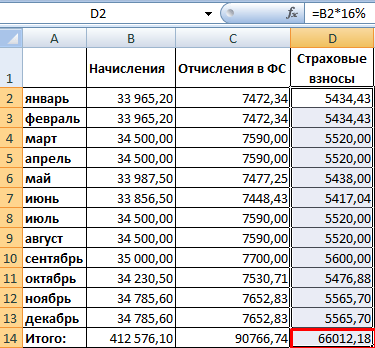

Medborgaren lämnade till pensionsfonden ett löneintyg för 60 månader från 1986-01-05 till 1991-04-30.

Genomsnittlig inkomst vid beräkning av pension beräknas med formeln:

Den genomsnittliga månadslönen i landet är 230,1.

Intjäningsgrad: 1,2. I lagen fastställdes det högsta tröskelvärdet för denna koefficient: 1.2. Vid bedömning av pensionsrätt beaktas därför inte 1,38, utan 1,2.

Hur man bestämmer storleken på en pension baserat på genomsnittlig inkomst (inkomstkvot):

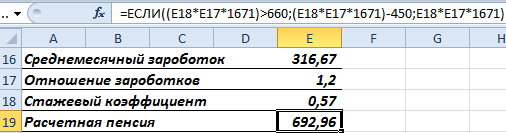

- Den beräknade pensionen för medborgare med en tjänstgöringskoefficient över 0,55 beräknas som produkten av tjänstelängdskoefficienten, den genomsnittliga månatliga lönekoefficienten och 1671 rubel. Om det resulterande värdet är mindre än 660 rubel, måste du subtrahera 450 rubel. Mängden 1671 rubel är SWP - den genomsnittliga månadslönen i Ryssland för perioden 07/01/01-09/30/01 (konstant värde);

- Om tjänstgöringskoefficienten är 0,55, tillämpas en formel av formuläret: (0,55 * genomsnittlig månadslönkoefficient * 1671 - 450) * (erfarenhet fram till 2002 / 25). Det här är för män. För kvinnor är den andra multiplikatorn (erfarenhet fram till 2002/20). Om det beräknade värdet visar sig vara mindre än 660 rubel, då för män - 210 * (erfarenhet till 2002/25), för kvinnor - 210 * (erfarenhet till 2002/20).

Kvinnan gick i pension 2015. Total erfarenhet – 35 år. Fram till 2002 – 22 år.Detta är mer än tjugo år. Detta innebär att formeln för att beräkna erfarenhetskoefficienten är följande:

Låt oss anta att intjäningskvoten är 1,2. Eftersom tjänstetidskoefficienten är större än 0,55 ser formeln för den beräknade pensionen ut så här:

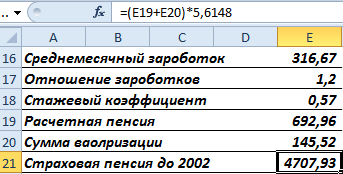

Kvinnan fick arbete 1980. Hon har följaktligen arbetslivserfarenhet fram till 1991. Med hänsyn tagen till valorisering kommer det att bli nödvändigt att lägga till 10 % på den beräknade pensionen och 1 % för varje helt år arbetsaktivitet fram till 1991

Hon arbetade i 11 år från 1980 till 1991.

Pensionskapitalet indexeras årligen. Per den 31 december 2014 var indexvärdet 5,6148. Låt oss hitta pensionsrättigheter i rubel för perioden före 2002, med hänsyn till bonusar och indexering:

Låt oss omvandla det till poäng. För att göra detta måste du dividera med 64,1.

Detta är en del av medborgarnas pensionsrättigheter fram till 2002. Vid beräkning av pension multipliceras antalet poäng med värdet av 1 poäng som accepteras på beräkningsdagen.

Beräkning av IPC för perioden 2002 till 2015.

- Det är nödvändigt att hitta beloppet för överförda försäkringspremier för en viss period.

- Beräknad försäkringsdel arbetspension per 31 december 2014: avgiftsbelopp / 228 (överlevnadstid).

- Vi hittar IPK: försäkringsdelen / 64.1.

Med andra ord: försäkringsdelen av en arbetspension är en pension som beräknas enligt de "gamla" reglerna "minus" den fonderade delen och en fast tilläggsbetalning (fastställd av staten).

Pensionspoäng sedan 2015

Beräknat för varje års arbetslivserfarenhet. För beräkningen tas lönen på vilken försäkringspremier beräknas. Bidrag till FS – 22 %. 16 % går till bildandet av försäkringen (10 %) och fonderad (6 %) del av ålderspensionen. Låt oss anta att en medborgare inte vill bilda en finansierad del separat.

För att ta reda på antalet poäng intjänade under 2015 måste du:

IPK för olika perioder läggs ihop och multipliceras med värdet av den poäng som accepteras på pensionsdagen.

Detta är en förenklad beräkning utan att ta hänsyn till ökande faktorer, avbruten service etc.

Beräkningen av pensioner beror också på den lagstiftning som gällde under den period då medborgarna arbetade. Idag är det relevant att tala om tre pensionslagar som fastställer olika förfaranden för att beräkna pensioner. I den här artikeln får du lära dig huvudpunkterna för att beräkna pensioner enligt olika regler, vilket gör att du kan kontrollera din tidigare tilldelade pension.

Artikeln innehåller förfarandet för att indexera den pension som tilldelades den 1 januari 2002. Innehållet i artikeln är användbart för pensionärer som tvivlar på om deras pension har avsatts och indexerats korrekt.

Förfarandet för att beräkna pensioner enligt Ryska federationens lag av den 20 november 1990 nr 340-1 "Om statliga pensioner i Ryska federationen."

Ganska ofta, vid pensionsberäkning, får jag frågan om möjligheten att använda den tidigare giltiga pensionslagstiftningen.

Först pensionslagen Ryska federationen, enligt vilken det är möjligt att beräkna pensioner fram till den 31 december 2001, är Ryska federationens lag av den 20 november 1990 nr 340-1 "På statliga pensioner I ryska federationen".

Möjligheten att tillämpa denna lag i moderna förhållanden bekräftas av ståndpunkten från Ryska federationens konstitutionella domstol, som kontrollerade bestämmelserna i art. 30 i den federala lagen av den 17 december 2001 nr 173-FZ "Om arbetspensioner i Ryska federationen." Frågan om kränkning av medborgarnas pensionsrättigheter togs upp i samband med införandet av ett nytt förfarande för beräkning av pensioner, som föreskriver bedömning av pensionsrättigheter för försäkrade personer, enligt vilket den totala tjänstgöringstiden fastställdes som den totala arbetets varaktighet och andra sociala nyttig aktivitet fram till den 1 januari 2002, med hänsyn tagen på kalenderbasis.

Enligt det här normativ handling rätten till ålderspension fastställdes på allmän grund genom art. 10 i lagen - för män efter 60 års ålder och med en total arbetslivserfarenhet på minst 25 år; för kvinnor - vid 55 års ålder och med en total arbetslivserfarenhet på minst 20 år.

Men som regel är detta förfarande mindre fördelaktigt än det som fastställts av den senare pensionslagen, federal lag daterad 17 december 2001 nr 173-FZ "Om arbetspensioner i Ryska federationen", som kommer att diskuteras nedan. Eftersom lagstiftaren begränsade maximal storlek pensioner.

Så enligt art. 18 i Ryska federationens lag av den 20 november 1990 nr 340-1 "Om statliga pensioner i Ryska federationen" det maximala pensionsbeloppet med en total anställningstid lika med den som krävs för utnämning full pension(25 för män, 20 för kvinnor), är satt till tre minimipensionsbelopp. Pensionens storlek ökar med en procent för varje helt års total arbetslivserfarenhet utöver vad som krävs för beviljande av pension, dock högst med 20 procent.

Enligt teletypmeddelandet från Ryska federationens arbetsministerium daterat 24 juli 2001 N 5489-VYA, Ryska federationens pensionsfond daterat 25 juli 2001 nr LCH-06-32/6084 "Om omräkning av pensioner och beräkning ersättningsbetalningar» minsta storlek pension från 01.08.2001 är 185,32 rubel.

Alltså det maximala möjlig storlek pensionen är 185,32 x 3 x 1,2 = 667,15 rubel.

Det är fördelaktigt att tillämpa det förfarande som fastställts i lagen i fråga vid beräkning av tjänstgöringstiden, eftersom endast dessa bestämmelser tillåts omfatta följande perioder utöver arbetet:

- tjänstgöring i Försvarsmakten före detta Sovjetunionen(Artikel 90 i lagen). Vid beräkningen av tjänstgöringstiden för beviljande av ålderspension på allmän grund ingick dessutom militär värnpliktstjänst med dubbelt så hög sats;

- utbildning i högskolor, skolor och kurser för personalutbildning, avancerad utbildning och omskolning, inom sekundär specialiserad och högre utbildning läroanstalter, vistelse i forskarskola, doktorandstudier, klinisk uppehållstillstånd ingår i den totala tjänstgöringstiden tillsammans med arbete (artikel 91 i lagen);

— boende för hustrur (män) till militär personal som genomgår militärtjänst kontrakt, tillsammans med män (hustrur) i områden där de inte kunde arbeta inom sin specialitet på grund av bristande anställningsmöjligheter (artikel 92 i lagen);

- utbetalning av arbetslöshetsersättning, deltagande i utbetald samhällstjänst och att gå i riktning mot arbetsförmedlingen till ett annat område och hitta anställning (artikel 92 i lagen);

- och andra perioder.

Beräkning av pensioner enligt den federala lagen av den 17 december 2001 nr 173-FZ "Om arbetspensioner i Ryska federationen."

Under perioden 2002-01-01 till 2014-12-31, en annan pensionsförfarande, inrättad av federal lag nr 173-FZ.

I enlighet med art. 7 i den federala lagen har män som har fyllt 60 år och kvinnor som har fyllt 55 år rätt till ålderspension. I detta fall är ett obligatoriskt villkor att ha minst fem års erfarenhet försäkringsperiod(vid fastställandet av arbetspensionen beaktas den sammanlagda längden av arbetsperioder och andra aktiviteter under vilka försäkringspremier har betalats, samt andra perioder som räknas med i tjänstgöringstiden).

På grundval av den etablerade pensionsformeln är huvudindikatorn det uppskattade pensionsbeloppet (RP). Det beror på:

1) koefficienten för genomsnittlig månadslön, begränsad till högst 1,2. Denna koefficient bestäms som kvoten för att dividera din genomsnittliga månadsinkomst (AM) med lönerna i Ryska federationen för samma period (ZP). Problem uppstår när det inte är möjligt att dokumentera inkomstbeloppet under fem år före 2002 eller under perioden 2000-01-01 till 2001-12-31;

2) från en tjänstgöringskoefficient lika med 0,55 och ökar med 0,01 för varje helt års total arbetslivserfarenhet som överstiger den angivna varaktigheten, dock högst med 0,20.

Samtidigt, vid beräkning av storleken på pensionen, beaktas den genomsnittliga månadslönen i Ryska federationen för tredje kvartalet 2001 för att beräkna och öka storleken på pensioner som godkänts av Ryska federationens regering (SZP = 1671 rubel). Dess storlek förändras inte och är densamma för alla framtida pensionärer.

Med hänsyn till ovanstående är det maximala pensionsbeloppet per 2002-01-01:

RP = 1671 x 1,2 x 0,75 = 1503 gnidningar.

Enligt lagen omfattar pensionen två delar:

1) grundläggande del - 450 rubel;

2) försäkringsdel – 1053 rubel.

Därefter beräknas pensionskapital, vilket beror på försäkringspremier för perioden 2002-01-01 till 2014-12-31.

Om de inte fanns där indexeras pensionens grund- och försäkringsdelar. Om försäkringspremier har intjänats indexeras de även som försäkringsdelen av pensionen.

Dess storlek fastställs i enlighet med artikel 30.1, punkt 1 i federal lag 173-FZ: 10 procent av det beräknade värdet pensionskapital, beräknat i enlighet med artikel 30 i denna federala lag (före 1 januari 2002) och dessutom 1 procent av det beräknade pensionskapitalet för varje helt år av total arbetslivserfarenhet som förvärvats före 1 januari 1991.

Så en man kan gå i pension vid 60 års ålder. Med hänsyn till arbetsstarten vid 18 års ålder, arbetsperioden från 01/01/1991 till 31/12/2001, samt 31 års total arbetslivserfarenhet fram till 1 januari 1991, kommer det maximala valoriseringsbeloppet att vara 41 %.

Ökningen beräknas med andra ord som produkten av försäkringsdelen av pensionen och värderingsprocenten. Observera att försäkringsdelen inte inkluderar försäkringspremier.

Vi kommer att indexera och höja pensionerna i enlighet med lagen, utan att ta ut försäkringspremier.

| datum | Försäkringsdelen | Ökande faktor | Grundläggande del | Ökande faktor | Total |

Pensionsbeloppet den 1 januari 2002 var 1 503 rubel. Försäkringsdel - 1053 rubel, grundläggande del - 450 rubel. |

|||||

| 01.02.2002 | 1,065 | 1,065 | 1600,7 | ||

| 01.08.2002 | 1222,38 | 1,09 | 522,38 | 1,09 | 1744,76 |

| 01.02.2003 | 553,72 | 1,06 | 1776,1 | ||

| 01.04.2003 | 1376,4 | 1,126 | 1930,12 | ||

| 01.08.2003 | 1486,51 | 1,08 | 598,02 | 1,08 | 2084,53 |

| 01.04.2004 | 1620,3 | 1,09 | 621 | 2241,3 | |

| 01.08.2004 | 1722,05 | 1,0628 | 660 | 2382,05 | |

| 01.03.2005 | 900 | 2622,05 | |||

| 01.08.2005 | 1912,99 | 1,06 x 1,048 | 954 | 1,06 | 2866,99 |

| 01.04.2006 | 2033,51 | 1,063 | 1035,09 | 1,085 | 3068,6 |

| 01.08.2006 | 2159,59 | 1,062 | 1035,09 | 3194,68 | |

| 01.04.2007 | 2358,27 | 1,092 | 1112,72 | 1,075 | 3470,99 |

| 01.10.2007 | 1260 | 3618,27 | |||

| 01.12.2007 | 1560 | 3918,27 | |||

| 01.02.2008 | 2641,26 | 1,12 | 1560 | 4201,26 | |

| 01.04.2008 | 2839,35 | 1,075 | 1560 | 4399,35 | |

| 01.08.2008 | 3066,5 | 1,08 | 1794 | 4860,5 | |

| 01.03.2009 | 1950 | 5016,5 | |||

| 01.04.2009 | 3603,14 | 1,175 | 1950 | 5553,14 | |

| 01.08.2009 | 3873,38 | 1,075 | 1950 | 5823,38 | |

| 01.12.2009 | 2562 | 5823,38 | |||

Valorisering 41%. Förstoring = 3873,38 x 0,41 = 1588,09 |

|||||

| 01.01.2010 | (3873,38+1588,09) | 2562 | 8023,47 | ||

| 01.04.2010 | 5805,54 | 1,063 | 2723,41 | 8528,95 | |

| 01.02.2011 | 6316,43 | 1,088 | 2963,07 | 9279,5 | |

| 01.02.2012 | 6758,58 | 1,07 | 3170,48 | 9929,06 | |

| 01.04.2012 | 6989,05 | 1,0341 | 3278,59 | 10267,64 | |

| 01.02.2013 | 7450,33 | 1,066 | 3494,98 | 10945,31 | |

| 01.04.2013 | 7696,19 | 1,033 | 3610,31 | 11306,5 | |

| 01.02.2014 | 8196,44 | 1,065 | 3844,98 | 12041,42 | |

| 01.04.2014 | 8335,78 | 1,017 | 3910,34 | 12246,12 | |

Således, om pensionären inte officiellt arbetade efter den 31 december 2001 (arbetsgivaren betalade inte försäkringsavgifter för sin anställde), med hänsyn till arbetsstarten vid 18 års ålder, arbetsperioden från 1 januari 1991 till december 31, 2001, såväl som 31 års total arbetslivserfarenhet före den 1 januari 1991, kommer pensionsbeloppet per den 31 december 2014 att vara 12 246,12 rubel.

Om i angiven period försäkringspremier har beräknats, kommer pensionsbeloppet att höjas i enlighet med det förfarande som fastställs i lag.

Vi beräknar pensioner enligt federal lag daterad 28 december 2013 nr 400-FZ "Om försäkringspensioner"

Den 1 januari 2015 förändrades pensionslagstiftningen dramatiskt igen. Pensionssystem omfattar obligatorisk pensionsförsäkring, statlig pensionsförsäkring och icke-statlig (frivillig) pensionsförsäkring.

Här kommer vi bara att prata om det obligatoriska pensionsavsättning, som representerar en uppskjuten del av resultatet som betalas ut när försäkringsfall inklusive uppnående av pensionsåldern. Det är därför den ryska pensionsfonden främjar idén att snarare än mer pengar hänvisad till framtida pension under arbetslivet desto högre pension. Men allt är inte så självklart.

En ålderspension kallas idag för försäkringspension - en månatlig kontant utbetalning i syfte att kompensera enskilda för löner och andra utbetalningar som går förlorade på grund av inträde av invaliditet på grund av ålderdom.

Om pensionen tidigare omfattade en försäkringsdel och en grunddel, så består enligt den nya lagen åldersförsäkringspensionen av en försäkringsdel och en fast utbetalning.

Från 01/01/2015 beror storleken på pensionen direkt på den anställdes officiella lön. Eftersom det beror på henne vilken information arbetsgivaren kommer att ge om den försäkrade personen till den ryska pensionsfonden och vilka försäkringsavgifter han kommer att överföra.

Allmän taxa försäkringspremieär 22% av den anställdes årliga lönefond inom det lagligt fastställda beloppet (2018 - 991 000 rubel). Från ett värde som överstiger given storlek arbetsgivaren betalar avgifter med 10 %. I det här fallet måste du ta hänsyn till:

1) för bildande av försäkring pensionen kommer endast 16 % och 6 % används för att bilda en fast betalning. I de fall en medborgare har utnyttjat rätten att välja försäkringsavgiftssats för den fonderade delen av arbetspensionen avsätts dock 10 % till försäkringsdelen, 6 % till den fonderade delen; 6 % för fasta betalningar;

2) 2014-2019 används alla medel från försäkringsavgifter (16%) för att endast bilda en försäkringspension, oavsett vilket pensionsalternativ som medborgaren tidigare valt.

Grunderna för att erhålla åldersförsäkringspension är inskrivna i art. 8 i den federala lagen: män som har fyllt 60 år och kvinnor som har fyllt 55 år har rätt till ålderspension. Vart i obligatoriska villkorär närvaron av minst 15 års försäkringserfarenhet och närvaron av en individuell pensionskoefficient på minst 30.

På grund av pensionsreformen genomförs i etapper; vid pensionering 2018 är det nödvändigt, förutom att uppnå pensionsåldern, att ha en försäkringstid på 9 år och 13,8 pensionspoäng(värdet av den individuella pensionskoefficienten).

Beräkningen av pensioner enligt den nya lagen bör delas upp i två delar.

1. Överföring av tidigare intjänat pensionsbelopp.

Med hänsyn till bestämmelserna i del 1 i art. 34 i den federala lagen värdet av den individuella pensionskoefficienten ( pensionspoäng) fram till 2015-01-01 bestäms utifrån storleken på försäkringsdelen av pensionen dividerat med kostnaden för en pensionskoefficient från och med den 1 januari 2015, som anges i del 10 av art. 15 i den federala lagen, dvs. 64,10 rubel.

I enlighet med vårt exempel, den 31 december 2014, var pensionen 12 246,12 rubel, inklusive försäkringsdelen - 8 335,78 rubel.

Om i pensionspoäng, då 130,04 (8335,78 / 64,1 = 130,04).

I de fall där vi pratar om om en pensionär fortsätter pensionsbeloppet att indexeras.

| D ata | Försäkringsdelen | Ökande faktor | Grundläggande del | Ökande faktor | Total |

Pensionsbeloppet per den 31 december 2014 var 12 246,12 rubel. Försäkringsdelen är 8335,78 rubel, den grundläggande delen är 3910,34 rubel. |

|||||

| 01.01.2015 | 8335,78 | 3935 | 12270,78 | ||

| 01.02.2015 | 9286,06 | 1,114 | 4383,59 | 13669,65 | |

| 01.02.2016 | 9657,5 | 1,04 | 4558,93 | 1,04 | 14216,43 |

| 01.02.2017 | 10179,01 | 1,054 | 4805,11 | 1,054 | 14984,12 |

| 01.04.2017 | 10217,69 | 1,0038 | 4805,11- | 15022,8 | |

| 01.01.2018 | 10595,74 | 1,037 | 4982,9 | 1,037 | 15578,64 |

För en pensionär som officiellt inte arbetade efter den 31 december 2001 (arbetsgivaren har inte betalat försäkringsavgifter för sin anställde), med hänsyn till hans arbetslivsstart vid 18 år, gäller alltså arbetsperioden från den 1 januari, 1991 till 31 december 2001, samt 31 års tjänstgöring före 1 januari 1991, kommer pensionsbeloppet från och med 1 januari 2018 att vara 15 578,64 rubel.

2. Beräkning av pensionen bildad från 2015-01-01.

Ålderspensionen bildas enligt formeln:

Pensionspoäng x Pensionspoängvärde + Fast utbetalning

Du kan utvärdera fördelarna eller nackdelarna med den nya pensionslagstiftningen med hjälp av enkla exempel.

Med en lön 2017 på 10 000 rubel. (årlig inkomst 120 000 rubel) 19 200 rubel tilldelas försäkringspensionen. För att överföra försäkringsavgifter till pensionspoäng divideras det angivna beloppet med beloppet för försäkringsavgifter från det maximala beloppet som fastställts i lag (876 000 x 16% = 140 160 rubel) och multiplicerat med 10. Därför kommer mängden pensionspoäng att vara 1,37 ((19200 / 140160 ) x 10). Detta betyder att till månadsbelopp pension kommer att öka 107,65 rubel. (1,37 x 78,58 = 107,65; antalet pensionspoäng multipliceras med pensionspoängens värde 2017).

Så, för 30 års arbete, kommer pensionen att vara gällande lagstiftning 8212,4 (107,65 x 30 + 4982,9 = 8212,4; försäkringsdel plus fast betalning). I en sådan situation når storleken på pensionen inte ens levnadskostnaderna för en pensionär i Voronezh-regionen - 8 620 rubel. I detta fall kommer staten att jämföra pensionen med levnadslön regionpensionär genom produktion sociala tillägg till pension på grundval av art. 12.1 Federal lag daterad 17 juli 1999 nr 178-FZ "Om statlig socialhjälp."

Med en lön 2017 på 15 000 rubel. (årlig inkomst 180 000 rubel) 28 800 rubel tilldelas försäkringspensionen. För att överföra försäkringsavgifter till pensionspoäng divideras det angivna beloppet med beloppet för försäkringsavgifter från det maximala beloppet som fastställts i lag (876 000 x 16% = 140 160 rubel) och multiplicerat med 10. Därför kommer mängden pensionspoäng att vara 2,05 ((28800 / 140160 ) x 10). Detta innebär att 161,09 rubel kommer att läggas till den månatliga pensionen. (2,05 x 78,58 = 161,09; antalet pensionspoäng multipliceras med pensionspoängens värde 2017).

Så för 30 års arbete blir pensionen enligt gällande lagstiftning 9815,6 (161,09 x 30 + 4982,9 = 9815,6; försäkringsdel plus fast betalning). I en sådan situation når storleken på pensionen inte ens levnadskostnaderna för en pensionär i Voronezh-regionen - 8 620 rubel. I detta fall kommer staten att utjämna pensionen med existensminimum i pensionärsregionen genom att göra sociala tillägg till pensionen på grundval av art. 12.1 i den federala lagen av den 17 juli 1999 nr 178-FZ "Om statlig socialhjälp".

Med en lön 2017 på 35 000 rubel. (årlig inkomst 420 000 rubel) 67 200 rubel tilldelas försäkringspensionen. För att överföra försäkringsavgifter till pensionspoäng divideras det angivna beloppet med beloppet av försäkringsavgifter från det maximala beloppet som fastställts i lag (876 000 x 16% = 140 160 rubel) och multiplicerat med 10. Därför kommer mängden pensionspoäng att vara 4,79 ((67200 / 140160 ) x 10). Detta innebär att 376,4 rubel kommer att läggas till den månatliga pensionen. (4,79 x 78,58 = 376,4; antalet pensionspoäng multipliceras med pensionspoängens värde 2017).

Så för 30 års arbete blir pensionen enligt gällande lagstiftning 16274,9 (376,4 x 30 + 4982,9 = 8000,3; försäkringsdel plus fast betalning).

Samtidigt fastställde lagstiftaren högsta belopp Pensionspoäng som kan intjänas per år är 10 (men successivt, alltså under 2018 - 8,7). Detta innebär att inkomsten under 2018 översteg 862 170 RUB. (71 847,5 RUB per månad) kommer inte att medföra höjning av åldersförsäkringspensionen.

Slutsatser

Förändringar i pensionslagstiftningen syftar inte bara till att skydda pensionärernas intressen, utan även statens intressen. Idag, för att gå i pension i ålderdom, är det nödvändigt att inte bara arbeta officiellt, utan också att få en viss lön för att ha det nödvändiga försäkringsskyddet och en individuell pensionskoefficient. Annars kommer medborgarna inte att kunna räkna med en försäkringspension efter att ha uppnått pensionsåldern, och de måste vänta ytterligare 5 år för att få en social pension.

Om du vill veta vilken pension du kommer att få, för att göra detta måste du gå till webbplatsen för den ryska pensionsfonden och gå till din Personligt område, det återspeglar detaljerna för ditt individuella personliga konto.

Hur du tar reda på ditt pensionsbelopp online

För att logga in behöver du ditt användarnamn och lösenord till portalen för statliga tjänster. På ditt personliga konto nedan hittar du avsnittet "Individuellt personligt konto" och klickar på fönstret "Få information om genererade pensionsrättigheter".

Du ser hur stort försäkringsskydd du har och hur många pensionspoäng du redan har samlat på dig. Ju mer försäkringserfarenhet och poäng, desto högre blir din pension. Antalet dina pensionspoäng multipliceras med värdet av en pensionspoäng och en fast utbetalning tillkommer.

Låt oss försöka beräkna storleken på försäkringspensionen, låt oss säga att du har 90 pensionspoäng, multiplicera dem med 81 rubel 49 kopek, detta är kostnaden för en pensionspoäng 2018 och lägg till 4982 rubel, beloppet för den fasta betalningen för idag , vi får 12316 rubel. Så här skulle din pension ha sett ut om du började få den 2018.

90 poäng* 81,49 (kostnad för 1 poäng) + 4982 rubel (fast betalning) = 12 136 rubel (pension)

Pensionsfond personligt konto ta reda på storleken på din pension

På plats pensionsfond Det finns en särskild pensionskalkylator som kan beräkna inte bara din redan intjänade pension, utan även din framtida. För att göra detta måste du på ditt personliga konto gå till avsnittet "Individuellt personligt konto", klicka på fönstret "Få information om genererade pensionsrättigheter".

I pensionskalkylator Dina personuppgifter, försäkringsregister och pensionspoäng har redan matats in. Fyll i uppgifter om dig själv: du tjänstgjorde i armén eller var mammaledig, pensionspoäng delas även ut för dessa perioder.

Svara nu på frågorna om framtiden. Hur många år till planerar du att arbeta, vilken lön planerar du att få, kommer du att skjuta upp ansökan om pension.

Tryck sedan på knappen: "Beräkna". Du får det ungefärliga beloppet av din framtida försäkringspension i priser nuvarande år. Genom att ändra parametrarna kommer du att kunna förstå hur ett eller annat av dina beslut kommer att påverka storleken på din pension och i slutändan välja rätt livsstrategi för dig och din pensionsframtid.

Den fonderade delen av pensionen, hur man tar reda på beloppet

Vi går till den ryska pensionsfondens personliga konto med vår inloggning och lösenord, hittar avsnittet "Individuellt personligt konto" och klickar på fönstret "Hämta information om genererade pensionsrättigheter".

Längst ner på sidan klickar du på ”Information om pensionssparande”.

Fönstret "Information om pensionsrättigheter i det obligatoriska pensionsförsäkringssystemet" öppnas, där du kan se din försäkringsgivare, var dina medel är placerade och hur mycket Pengar finns på ditt individuella personliga konto hos Pensionsfonden i form av pensionssparande.