Po podatkih teritorialnega organa Zvezne državne službe za statistiko Moskve (Mosgorstat) je leta 2010 v prestolnici delovalo 198 kolektivnih nastanitvenih objektov, vključno s 175 hoteli. To so nepopolni podatki za mesto, saj je del števila sob različni razlogi ne pojavlja v statističnih poročilih.

Moskovski vladi je uspelo ohraniti trend postopnega povečevanja obsega hotelskih sob v mestu, ki se v zadnjih 5 letih nenehno povečuje. Poudariti velja, da je večina novih nepremičnin pozicioniranih v kategoriji 3-4 zvezdice, ki je med potrošniki najbolj priljubljena. Hoteli, ki so bili predani leta 2010, izpolnjujejo najvišje sodobne zahteve, nekatere od njih upravljajo mednarodne hotelske verige.

Moskovski hotelski kompleks izstopa iz drugih mest Ruska federacija ne samo v smislu kvantitativnih parametrov (obseg sobnega fonda prestolnice je več kot 13% hotelskih sob v državi in 3% hotelskih zmogljivosti v Ruski federaciji), ampak tudi v smislu višjega kakovostne lastnosti(slika 2.1). Delež kolektivnih nastanitvenih zmogljivosti s 3, 4 in 5 zvezdicami v prestolnici je več kot 40-odstoten. skupno število hotelov v državi, medtem ko v povprečju v Rusiji ta številka ne presega 15%.

Rusija ostaja doslej najnižja v Evropi po številu hotelskih sob na tisoč prebivalcev. V Moskvi je 3,7 številke. Za primerjavo, v Berlinu in Madridu - 11,4 in 11,2 na tisoč prebivalcev, v Parizu, Dondonu in Rimu pa 18,6, 15,3 oziroma 19,5 prebivalca.

riž. 2.1 Primerjalni podatki o razvoju hotelskega fonda v Rusiji in Moskvi za 2006-2010.

Manj kot 15 % hotelov v Rusiji deluje pod prepoznavnimi blagovnimi znamkami, od tega je 50 hotelov mednarodnih in le 12 zunaj Moskve in Sankt Peterburga. V Aziji in Evropi pod blagovno znamko deluje več kot 30 % hotelov znana blagovna znamka, v ZDA pa je takih hotelov preko 70 %. Tako v trenutno naložbe v hotelsko industrijo glavnega mesta so zelo privlačne in imajo velik potencial rasti.

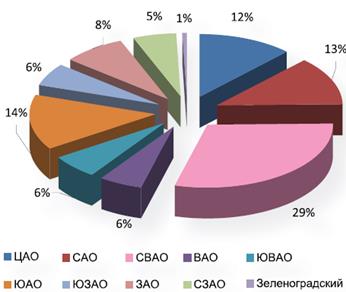

Razporeditev kolektivnih namestitvenih zmogljivosti po upravnih okrožjih prestolnice je prikazana na sl. 2.2, 2.3. Treba je opozoriti, da je do danes v Moskvi prišlo do nesorazmerja pri umestitvi hotelov po tem kriteriju segmentacije.

riž. 2.2 Porazdelitev hotelov po upravnih okrožjih Moskve v letu 2010

riž. 2.3 Porazdelitev hotelskih sob v Moskvi po upravnih okrožjih

Zastopništvo po številu nepremičnin še vedno pripada osrednjemu upravnemu okrožju, na njegovem ozemlju se nahaja več kot 66% vseh hotelov v mestu, večina jih spada v kategorijo 4-5 zvezdic. Sledi Severovzhodno upravno okrožje, v katerem deluje 29% vseh hotelov v mestu, večina hotelov tukaj ima kategorijo 3 zvezdice. Preostali del hotelov je bolj enakomerno razporejen po preostalih četrtih mesta.

Na lestvici mestnih upravnih okrajev po največjem številu hotelskih sob v letu 2010 so vodilna mesta zasedla severovzhodna (5696 sob), severna (2455 sob), južna (2760 sob) in osrednja (2375 sob). upravni okrožji glavna mesta. Predstavljali so več kot 68 % celotnega sobnega fonda mesta.

V skladu z veljavna zakonodaja Ruski kolektivni nastanitveni objekti so razvrščeni v pet kategorij - od ene do pet zvezdic.

Na sl. Slika 2.4 prikazuje segmentacijo moskovskih hotelov po stopnji udobja ob koncu leta 2010. Treba je opozoriti, da se je v primerjavi z letom 2003 (začetek rednih študij hotelskega kompleksa prestolnice) število certificiranih nepremičnin v kategoriji 3-5 zvezdic povečalo za skoraj 22%.

riž. 2.4 Porazdelitev moskovskih hotelov po stopnji udobja

Poleg kategorij, za katere je članstvo označeno z zvezdicami, lahko moskovske hotele razdelimo na 3 velike segmente glede na raven storitev: proračun (hoteli z 2 zvezdicama in manj, odvisno od stopnje določenega objekta); srednje (hoteli s 3 zvezdicami) in visoko (hoteli s 4-5 zvezdicami). V skladu s tem se razlikujejo ustrezni tržni segmenti: nižji (hoteli ekonomske ravni), srednji (3-4 zvezdice) in višji (4-5 zvezdic).

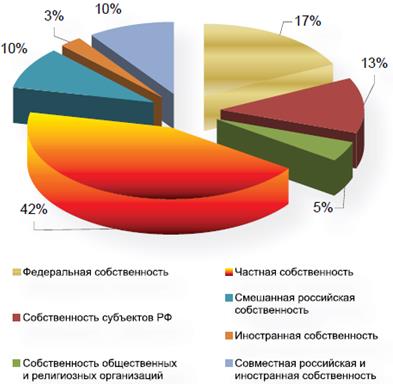

Segmentacija moskovskega hotelskega staleža po vrsti lastništva je prikazana na sliki. 2.5.

riž. 2.5 Segmentacija kolektivnih nastanitvenih objektov v Moskvi glede na vrsto lastništva v letu 2010

Diagram kaže, da se je lastniška struktura moskovskih hotelov v primerjavi s podatki iz leta 2003 spremenila pomembne spremembe.

Tako se je delež hotelov, ki se nahajajo v Zasebna last, se je povečal za 22 %, za prav toliko pa se je zmanjšal delež hotelov pod zveznim nadzorom.

V strukturi moskovskih nastanitvenih zmogljivosti še vedno prevladujejo hoteli. Ti predstavljajo 88,4 % vseh sob v prestolnici. Konec leta 2010 je bil delež motelov in kampov, namenjenih potnikom z avtomobilom, ter opremljenih sob po 0,5 %, študentskih domov pa 7,6 % mestnih namestitvenih zmogljivosti.

Statistika in računovodstvo zasebnih stanovanj, ki se uporabljajo za namestitev obiskovalcev mesta, vklj. in tujih obiskovalcev v prestolnici ne potekajo. Hkrati je rezidenčni sektor, ki ponuja nastanitvene storitve, vse močnejša konkurenca hotelirstvu, predvsem v segmentu dolgotrajnega bivanja, kar se odraža v vse večji kvantitativni razliki med kazalniki obmejne statistike in temi nastanitvenimi zmogljivostmi. Glavna ponudba namestitev v stanovanjskem sektorju za tuji državljani skoncentrirano v osrednjem okrožju prestolnice in v bližnji moskovski regiji, kjer ta sektor predstavlja resničnega tekmeca kolektivnim nastanitvenim objektom. Tipična ponudba, predvsem v ekonomskem in proračunskem segmentu hotelski trg, kaže na pomanjkanje pestre personalizirane storitve, ki povečuje privlačnost srednjega in višjega segmenta ter zagotavlja visoka kvaliteta storitve in udobno namestitev.

Leta 2010 se Moskva po številu hotelov še ni mogla primerjati z vodilnimi evropskimi prestolnicami, čeprav je po številu postelj hotelska baza prestolnice primerljiva z drugimi evropska mesta. To kaže na nerazvitost malega hotelskega sektorja v Moskvi, medtem ko v tujini podobne nastanitvene zmogljivosti predstavljajo pomemben del trga.

Moskovski hoteli so v veliki meri osredotočeni na poslovni tok, saj se ta skupina strank raje zadržuje v hotelih srednje in visoke zmogljivosti, ki prevladujejo v namestitveni bazi prestolnice.

Status glavnega mesta mesta, njegov velik gospodarski, znanstveni, kulturni in komercialni potencial vsako leto pritegnejo v Moskvo milijone Rusov in državljanov drugih držav. Od celotnega števila nočitev, ki so jih domači hoteli v letu 2010 ustvarili tujim državljanom, je kapital predstavljal dobrih 6 %, tj. Skoraj vsaka oseba, ki potuje v Rusko federacijo, med tem potovanjem obišče Moskvo.

Treba je opozoriti, da je dinamika prihodov tujih državljanov v Rusijo kot celoto ciklična.

Tako je bila po krizi leta 1998 ponovna vzpostavitev pretoka obiskov dosežena do leta 2003, v naslednjih dveh letih je tok upadal in nato v naslednjem triletnem obdobju dosegel novo najvišjo vrednost leta 2009, ko je več kot 23 mio. državljani tujih držav obiskali Rusijo.

Svetovna gospodarska kriza, ki se je začela leta 2009, in njene posledice, ki so se najbolj jasno pokazale v letu 2010, so nazadovale dosežene kazalnike vstopa turistov v Rusijo na prelomu leta 2001.

Obiskovalci iz držav SND in tujine v celotni Rusiji predstavljajo približno 40% celotnega turističnega toka. V Moskvi je po podatkih moskovske mestne službe za statistiko ta številka na ravni 5%. Delež mesta Moskva v celotnem toku mednarodnih obiskovalcev v Rusiji je prikazan na sliki. 2.6.

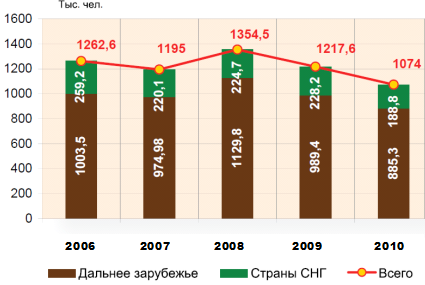

riž. 2.6 Dinamika vstopa tujih državljanov v Moskvo

Leta 2010 je prestolnico obiskalo več kot milijon tujih državljanov, ki so jih registrirale mejne službe mednarodnih letališč v moskovskem zračnem območju. To je skoraj 12 % manj kot leto prej, 2009 (Slika 2.6). Iz sl. 2.7 kaže, da se je pozitivna dinamika turističnega toka v Rusijo, ki je dosegla največjo vrednost leta 2009, v kriznem letu 2010 zmanjšala skoraj na raven pred 5 leti.

riž. 2.7 Dinamika vstopa tujih državljanov v Rusijo v zadnjih 10 letih

Vendar pa trendi v začetku leta 2011 dajejo razlog za domnevo, da se bo v naslednjih 1-2 letih obnovila predkrizna raven prihodov. Glede na to, da je pred razpadom ZSSR Moskva sprejela do 5 milijonov obiskovalcev na leto, od tega skoraj polovica državljanov tujih držav, postaja doseganje načrtovanega obsega prihodov tujih turistov v Moskvi objektivna realnost.

Segmentacija toka mednarodnih obiskovalcev po destinacijskih trgih. Tok tujih državljanov, ki vstopajo v Moskvo, je heterogen, razlikujejo se tako po namembnih trgih kot po namenu prihoda v prestolnico. Na splošno dohodni tok tujih obiskovalcev tvorita dve glavni komponenti: obiskovalci iz držav SND in Daljnega tujine.

Razmerje med glavnimi skupinami tujih obiskovalcev, ki sestavljajo turistični tok v Moskvo, je prikazano na diagramu 9. Kot je razvidno iz diagrama, je v zadnjih treh letih skupni vhodni tok imel negativen trend. To je deloma posledica vpliva globalnega gospodarska kriza in njene posledice, ki so prizadele večino industrij in storitev, podražitev transportne komponente potovanja ter težave z vizumskimi formalnostmi.

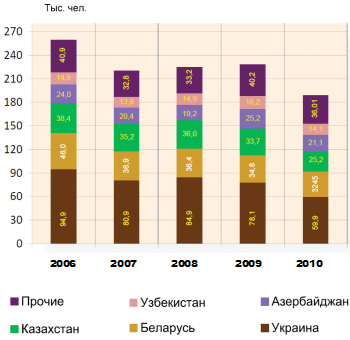

Obiskovalci iz držav CIS. Leta 2010 je bilo od skupnega števila tujih državljanov, ki so obiskali Moskvo skozi moskovska zračna vrata, 18% prebivalcev držav CIS. Po navedbah zvezne migracijska služba leta 2010 je bila v celotni Rusiji ta številka na ravni 70%. V Moskvi, za razliko od Rusije, tok obiskovalcev iz držav CIS nima izrazitih nihanj v skupnem toku državljanov tujih držav, ki prihajajo v prestolnico: če so leta 2006 predstavljali 20,5% celotnega toka, leta 2010 le 17,6 %. To kaže na uravnoteženo politiko mestnih oblasti za urejanje delovnih migracij. Na sl. Slika 2.8 prikazuje dinamiko števila državljanov iz držav CIS, ki so obiskali Moskvo v zadnjih 5 letih.

Analiza toka državljanov, ki prihajajo v Moskvo iz držav CIS v obdobju 2006-2010. kaže, da je od vseh nekdanjih sovjetskih republik vodstvo še vedno v lasti Ukrajine. Čeprav je dinamika obiska prestolnice državljanov iz te države v Zadnje čase Ima negativen značaj. V primerjavi z letom 2009 se je število obiskovalcev iz Ukrajine zmanjšalo za 23 %. Podobno dinamiko obiskov imajo državljani Kazahstana, ki zasedajo tretje mesto na lestvici vodilnih držav po številu obiskov Moskve - njen delež se je leta 2010 zmanjšal za več kot 25%. Preostali udeleženci ocene imajo pozitiven trend obiska prestolnice. Tako ima Belorusija, ki zaseda 2. mesto v prvih petih, skoraj 7-odstotno rast obiska, Azerbajdžan, ki je zasedel četrto mesto, 6,2-odstotno rast, Uzbekistan pa skoraj 14-odstotno rast zapira. najboljših pet.

riž. 2.8 Dinamika prihodov državljanov držav CIS v Moskvo s segmentacijo po ciljnih trgih

Delno so procese zmanjševanja števila obiskov v prestolnici povzročili zapleti formalnosti pri vstopu v Rusijo za prebivalce nekaterih držav CIS, povečanje stroškov transportne komponente pri potovanju na dolge razdalje in krepitev varnostnih ukrepov v povezavi z grožnjo terorističnih napadov. Po eni strani to kaže na usmerjenost zunanje gospodarske politike Rusije in Moskve k poglabljanju vzajemno koristnega sodelovanja z državami CIS, po drugi strani pa kaže na krepitev vloge Moskve pri urejanju procesov delovne migracije državljanov. nekdanjih sovjetskih republik.

Število obiskovalcev mesta Moskva iz držav zunaj CIS znatno presega enako število v državah CIS (slika 2.9). Število obiskovalcev iz držav na daljavo predstavlja več kot 80% vseh tujih državljanov, ki prispejo v Moskvo za različne namene. Delež 10 držav, ki ustvarjajo največji znesek potovanja v Moskvo predstavljajo skoraj 52 % njihovega celotnega obsega. Na sl. 2.9 prikazuje države Daljnega tujine, ki ustvarjajo glavni tok mednarodnih obiskovalcev prestolnice v dinamiki za obdobje 2006–2010.

riž. 2.9 Dinamika prihodov v Moskvo državljanov držav zunaj CIS s segmentacijo po ciljnih trgih

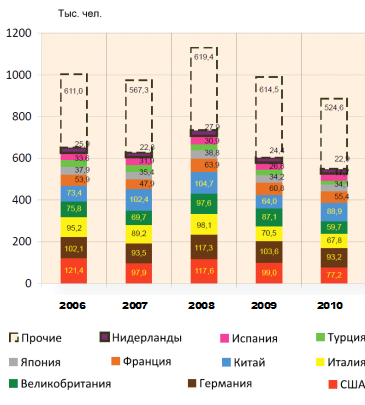

V strukturi pretoka mednarodnih obiskovalcev prestolnice, ki prihajajo iz držav zunaj SND, je v zadnjem času prišlo do nekaterih sprememb zaradi povečanja števila obiskovalcev iz vodilnih evropskih držav. Vendar skupino absolutnih voditeljev še vedno predstavljajo države, ki so glavne gospodarske partnerice mesta Moskva (ZDA, Nemčija, Velika Britanija, Italija in Kitajska).

Lestvica vodilnih držav po številu prihodov iz daljnega zamejstva je tradicionalno stabilna, čeprav je tu prišlo do določenih sprememb glede na leto 2009. Trgovec ostaja eden največjih zunanjetrgovinskih partnerjev Rusija-Nemčija. Kljub več kot 10-odstotnemu upadu potovanj v letu 2010 je Kitajska prišla na drugo mesto in se povzpela s 5. mesta v letu 2009 zaradi skoraj 39-odstotnega povečanja prihodov v prestolnico.

Z vse večjim sodelovanjem mestne vlade s kitajsko poslovno skupnostjo pri gradnji novih večnamenski kompleksi, vključno s hoteli. ZDA, ki so izgubile drugo mesto s Kitajsko, so padle na 3. mesto in izgubile več kot 22 % obiskovalcev, Italija je ohranila 4. mesto. Združeno kraljestvo je zasedlo peto mesto na lestvici in se tja premaknilo s 3. mesta, ki ga je zasedalo leta 2009, ko je izgubilo skoraj 32 % toka.

Sledi pet držav, ki so obdržale lanski položaj na lestvici: Francija, ki je izgubila 9 % lanskega toka obiskovalcev, Japonska s 3 upadom prihodov, Španija, ki je lani dodala 1 %. Namesto Turčije, ki je zapustila prvo deseterico vodilnih držav zaradi izgube skoraj 34 % prihodov, je 9. mesto zasedla Avstrija, ki je povečala pretok turistov za 1 %, deseterico pa zapira Nizozemska, kot v l. 2009, z zmanjšanjem prihodov za 6 %.

Glede na tesno integracijo gospodarstva Moskve in Rusije z vodilnimi državami Evrope in sveta doživlja hude posledice svetovne gospodarske krize se je na splošno tok prihodov obiskovalcev iz držav daljinskega zaznavanja zmanjšal za 10,53 % v primerjavi z letom 2009 in za skoraj 22 % v primerjavi z letom 2008, ko je bilo zabeleženih največ prihodov v prestolnico.

Segmentacija toka mednarodnih obiskovalcev v Moskvo glede na namen potovanja. Struktura dohodnega toka mednarodnih obiskovalcev s segmentacijo po namenu potovanja je predstavljena v diagramih 12 a-b. Segmenti, ki jih predstavljajo državljani držav SND in tujine, imajo izrazite razlike v motivaciji za potovanje v Moskvo, kar je treba upoštevati pri oblikovanju turistične ponudbe na hotelskem trgu prestolnice. dobičkonosnost hotelskega poslovanja

Državljani držav SND prihajajo v prestolnico predvsem v zasebne namene (33 %), katerih glavni motiv je iskanje dela (slika 2.10). Pri obiskovalcih iz daljnih tujih držav ima potovalna motivacija drugačen poudarek: približno polovica (48 %) vseh tujih obiskovalcev mesta navede poslovni namen kot glavni razlog za potovanje, turistični potencial mesta pritegne 43 % skupno število obiskovalcev, ki spadajo v to kategorijo (slika 2.10).

riž. 2.10 Segmentacija obiskovalcev Moskve iz držav zunaj CIS glede na namen potovanja v letu 2010

Opozoriti je treba, da je delež prihodov državljanov iz oddaljenih držav v turistične namene ostal praktično na enaki ravni in je v letu 2010 znašal 39 % celotnega toka (36 % v letu 2009) in ni dosegel predkriznega števila v letu 2010. 2008, ko je znašal skoraj 45 %.

Skupno število mednarodnih obiskovalcev (ne glede na ciljno državo) narašča specifična težnost potovanj v zasebne namene z 8,56 % v letu 2006 na 11 % v 2010 (slika 2.11). To je razloženo z obstoječimi težavami vizumskih formalnosti, pa tudi z naraščajočim pretokom delovne migracije iz držav CIS.

Kriza je prizadela tudi potovanja v poslovne namene: če je leta 2009 ta kategorija obiskovalcev predstavljala 52% celotnega obsega prihodov tujih državljanov v Moskvo, potem je leta 2010 znašala le 46%.

Treba je opozoriti, da je zahvaljujoč ciljnim ukrepom moskovske vlade v zvezi s povečanjem turistične privlačnosti mesta za Zadnja leta, se je povečalo zanimanje za turistična potovanja v prestolnico vseh kategorij obiskovalcev, kar potrjuje povečanje deleža turističnih namenov v skupnem obsegu prihodov. Leta 2010 je bilo skoraj 43 % vseh potovanj v Moskvo turističnih potovanj, leta 2009 je bilo ta delež 38 %.

riž. 2.11 Segmentacija toka tujih državljanov glede na namen obiska Moskve

Gospodarska kriza je vplivala tudi na dolžino bivanja v mestu. Če je bila leta 2006 povprečna doba bivanja tujega gosta v prestolnici 3,5 dni, se je do leta 2010 ta številka znižala na 2,9 dni.

Hotelski posel je eden najhitreje in najuspešnejših v razvoju v Rusiji in po vsem svetu. Na primer, v zadnjih letih je gradnja hotelov v Moskvi, Sankt Peterburgu, Jekaterinburgu dosegla ogromne razsežnosti, število hotelov v drugih velikih mestih naše države pa se je znatno povečalo. Nič manj aktivna ni gradnja hotelov v Novosibirsku in Nižnem Novgorodu.

Hotel je popolna možnost namestitev tako za tiste, ki se odpravljajo na dopust, kot za tiste, ki čakajo na poslovna srečanja. Na svetu je več kot 300 hotelskih verig, ki so presegle nacionalne meje. Predstavljajo več kot 7 milijonov sob od skoraj 13 milijonov (več kot 50 % hotelskih sob na svetu). To navdušenje v hotelirstvu je predvsem posledica velikega povpraševanja po hotelskih sobah (na podlagi gradiva hotela Moskva http://www.zabroniryi.ru).

Po podatkih Goskomstata je v zadnjih desetih letih ruski hotelski trg letno zrasel za 15-20%, konec leta 2007 pa se je število hotelov na trgu povečalo za 9%. Po podatkih raziskovalne skupine DISCOVERY je hitra rast prihodkov iz poslovanja hotelov (31 % v letih 2004–2006) povzročila povečanje števila odprtij hotelov. Konec leta 2007 je bilo v Rusiji 4369 hotelov (vključno s sanatoriji in penzioni) s 186,7 tisoč sobami in 368,3 tisoč posteljami. Od tega po mnenju strokovnjakov Jones Lang LaSalle in Colliers International le okoli 14 tisoč sob ustreza sodobnim hotelskim standardom.

Trenutno je hotelski posel približno 2 milijardi dolarjev, od tega polovica iz Moskve. Hotelski trg v Moskvi raste v povprečju za 20% na leto. Letna rast trga se giblje od 20 do 25 %.

Povprečna letna zasedenost hotelov je trenutno 70-80% v Moskvi in 50-60% v regijah. Poleg tega je rast predvsem posledica povečanja števila hotelov visokega segmenta - "4 zvezdice" in "5 zvezdic" (glede na gradivo http://market-report.ru/item.php?id=103275 in "40 % prihodkov hotelskega poslovanja prihaja iz Moskve" http://www.prohotel.ru/news-21579/0/).

Ta trend je razložen z dejstvom, da je doba vračila dragih hotelov veliko krajša, stopnja zasedenosti pa ostaja najvišja med vsemi segmenti.

Kar zadeva hotelsko poslovanje Sankt Peterburga, je po podatkih odbora za naložbe in strateške projekte mestne hiše leta 2006 v severni prestolnici delovalo 329 hotelov, od katerih je skupno število sob znašalo 17.844 sob, od tega 9 hoteli so bili razvrščeni v kategorijo "5 zvezdic" (1494 sob), 20 hotelov (3412 sob) je imelo kategorijo "4 zvezdice", 91 hotelov (8609 sob) je imelo kategorijo "3 zvezdice".

Hotelski trg Ukrajine, skupaj z ruskim in drugimi trgi nekdanje Sovjetske zveze, ostaja eden najhitreje rastočih, kar je očitno zanimivo za tuje investitorje. Povišanje cen sob v Moskvi, Sankt Peterburgu in Kijevu je posledica pozitivne gospodarske dinamike in očitnega pomanjkanja sob, zlasti v Kijevu, zlasti v luksuzni kategoriji (na podlagi gradiva iz http://market-report.ru /item.php?id=103275) .

Pomemben trend na ruskem trgu hotelske storitve je prodor mednarodnih mrežnih podjetij na naš trg. Med novimi trendi je mogoče omeniti tudi odpiranje hotelov kot del večnamenskih kompleksov. Vendar pa je na trgu še vedno pomanjkanje kakovostne izdelke nastanitev, ki hotelom v teh razmerah omogoča nenehno zviševanje cen za nastanitev in zavira rast povpraševanja po hotelskih storitvah (na podlagi članka "40% prihodkov hotelskega poslovanja prihaja iz Moskve" http://www.prohotel.ru/news -21579/0/ ).

V zadnjih letih je po mnenju strokovnjakov raziskovalne skupine DISCOVERY opaziti tendenco povečanja števila investicijskih projektov za gradnjo in rekonstrukcijo hotelov, med katerimi so najbolj privlačni Moskva, Sankt Peterburg in Krasnodarsko ozemlje (zlasti v luči olimpijskih iger v Sočiju - 2014). Eden najpomembnejših investitorjev bi lahko bilo kuvajtsko podjetje Sovereign Hospitality Holdings, ki je pred kratkim objavilo svojo investicijski načrti na trgu CIS. Po poročanju Business publikacije nameravajo angleški in irski podjetniki vložiti približno 100 milijonov dolarjev v tri moskovske hotele. Po izgradnji hotelov nameravajo investitorji z njimi nekaj časa upravljati in jih nato preprodati (na podlagi gradiva iz članka Zagon hotelskega poslovanja nova shema" http://articles-city.ru/articles/business/real/bn/145430.html , "Podjetje za tržne raziskave hotelskih storitev: "DISCOVERY Research Group" http://services.inthepress.ru/v/28839.html , in »Hotelsko poslovanje Ukrajine privablja tuje vlagatelje« http://www.press-release.com.ua/content/view/8074).

Med ključnimi trendi v razvoju hotelskega poslovanja v Rusiji so:

- Pritok investitorjev v hotelsko dejavnost, postopna zasičenost segmenta stanovanjskih, pisarniških in skladiščnih nepremičnin.

- Pospešen razvoj segmentu hotelskih nepremičnin v regijah.

- Vstop na hotelski trg investitorjev, ki niso povezani s hotelirstvom.

- Povečanje privlačnosti večnamenskih objektov za investitorje.

- Ustvarjanje proizvodnih zmogljivosti polnega cikla s strani ruskih organizatorjev potovanj.

- Konsolidacija hotelske dejavnosti.

- Nakup tujih hotelov s strani ruskih podjetij in podjetnikov (na podlagi gradiva iz "Trženjske raziskave hotelskega poslovanja v Rusiji: trenutno stanje in razvojne možnosti" http://www.restko.ru/market/1662).

Trenutno so skoraj vse hotelske verige na svetu, ne glede na njihov rating, pod stalnim pritiskom ostre konkurence.

Analiza splošno stanje in vodilni položaji so pokazali, da je na svetu 307.683 hotelov različnih nivojev (s sobno kapaciteto 11.333.199 enot), od katerih je največja koncentracija v Evropi in Severni Ameriki. Število sob na svetu se letno poveča za 10-15%. Na vsako hotelsko sobo (skupaj 11,2 milijona ljudi) pride približno en zaposleni. Več kot 4 milijone zaposlenih dela v hotelski industriji ZDA. Povprečna zasedenost hotelov na svetu je bila 67,7 %, povprečni prihodek na sobo je bil 84,4 $. ZDA. Odločilna dejavnika pri določanju donosnosti hotela sta zasedenost in tarifni strošek enega dneva nastanitve.

V začetku leta 2008 je v Rusiji delovalo približno 260 hotelov v okviru verižnih verig (2 ali več hotelov, ki jih upravlja eno podjetje). Največja ruska veriga je hotelska veriga AZIMUT. Leta 2007 je promet hotelske verige AZIMUT znašal 54 milijonov dolarjev, kar je več kot 30-odstotna stopnja rasti.

Vodilni na trgu - veriga Heliopark Hotels & Resorts z 11 hoteli - ne zavzema več kot 1,5% tega deleža, približno 1% pripada verigi Amaks Grand Hotels s 14 hoteli, enaka količina pripada VAO Intouristu (8 hotelov). Število sob v ruskih hotelih je leta 2006 znašalo več kot 410 tisoč postelj, od tega skoraj 72,5 tisoč v Moskvi.

Po podatkih državnega statističnega odbora je bilo konec leta 2007 v Rusiji 4369 hotelov s 186,7 tisoč sobami in 368,3 tisoč posteljami. V Rusiji je skoraj 1,5 številk na 1000 ljudi. Le 34 hotelov v državi ima certifikat 5*, 140 hotelov 4*, 281 hotelov 3* in 181 1*-2*.

Skoraj 18% hotelskih sob v državi je skoncentriranih v Moskvi in 8% v Sankt Peterburgu, Moskva je daleč vodilna v finančnih kazalnikih hotelskega poslovanja, saj prejme približno 40% vseh prihodkov. Delež Sankt Peterburga v prihodku od glavne dejavnosti vseh hotelskih podjetij v letu 2007 je znašal 12%. Hkrati je povprečna tarifa za nastanitev v Moskvi za leto 2007 znašala 2300 rubljev. na dan so hoteli 4-5*, ki jih upravljajo mednarodni operaterji, delovali s povprečno tarifo približno 10.300 rubljev. V obdobju januar-maj 2008 se je povprečna cena nastanitev v teh hotelih povečala za 11 %.

Do 1. januarja 2008 je bilo v Moskvi skupno 223 hotelov z 72,4 tisoč ležišči. Hkrati je po uradnih statističnih podatkih od decembra 2007 moskovsko hotelsko ponudbo predstavljalo 203 hotelov s skupno sobno kapaciteto 40,3 tisoč sob (ali približno 68,4 tisoč postelj).

Dobičkonosnost hotelov v regijah je 15 - 20%, v Moskvi pa 17 - 25%. To je skoraj 2,5-krat več kot v Evropi, kjer enaka številka ne presega 10% (na podlagi gradiva iz moskovskih hotelov http://www.restko.ru/market/1662, »40% prihodkov hotelskega poslovanja prihaja iz Moskve "http://www.prohotel.ru/news-21579/0/ in "Podjetje za raziskave trga hotelskih storitev: "DISCOVERY Research Group"" http://services.inthepress.ru/v/28839.html in " Moskva in Sankt Peterburg sta vodilna v domačem hotelirstvu", http://promoute.org.ua/obzor_rynka_gostinic_16869.html)

Moskovski trg hotelskih nepremičnin je trenutno najbolj donosen in obetaven za vlagatelje. Po navedbah mednarodna agencija TRI Hospitality Consulting je v prvi polovici leta 2007 vsaka hotelska soba v prestolnici svojemu lastniku prinesla 149 evrov čistega dobička, kar je 36 evrov več kot v Londonu, ki je zasedel drugo mesto. Na moskovskem trgu delujejo najbolj znane mednarodne hotelske verige: Marriott, Hyatt, Swissotel, Holiday Inn, SAS Radisson, Kempinski. Veriga Hilton je pokazala veliko zanimanje za moskovski trg in je večkrat poskušala vstopiti na moskovski trg.

Tabela 1. Voditelji trga hotelskih storitev v Rusiji *

|

Mesto/regija |

Število hotelov |

|

Saint Petersburg Moskva Moskovska regija Ekaterinburg Soči Novosibirsk Krasnodar Gelendžik Kazan Samara Abakan Astrahan Irkutsk Čeljabinsk Kaliningrad |

183 18 16 |

* na podlagi gradiva hotela Moskva http://www.zabroniryi.ru/

Kar zadeva segmente, ostajajo najbolj iskani hoteli s tremi zvezdicami, katerih pomanjkanje se čuti v vseh večjih mestih Rusije. Najbolj obetaven segment hotelirstva v zadnjih letih lahko imenujemo segment malih hotelov. To vključuje obcestne mini-hotele, apart-hotele in zasebni sektor hotelskega poslovanja (na podlagi gradiva iz http://services.inthepress.ru/v/28839.html).

Po podatkih raziskovalne skupine DISCOVERY je leta 2007 med moskovskimi hoteli s 3 zvezdicami približno 20 % imelo več kot 300 sob. Skoraj polovica (46 %) hotelov ima 100–300 sob. Mini hoteli z do 100 sobami predstavljajo 34 % celotnega števila proučevanih hotelov.

Povprečna cena enoposteljne standardne sobe v Moskvi je 3200 rubljev, dvoposteljne sobe - 3656 rubljev. Najnižja cena sobe na dan je 1536 rubljev, v hotelu z najvišjo ceno - 4857 rubljev.

Po dostopnih podatkih le Ruska prestolnica 34,4 tisoč hotelskih sob. Razdelitev na deleže tržnih segmentov je prikazana na diagramu 1.

Diagram 1. Tržni segmenti hotelske dejavnosti*

* glede na hotel Moskva http://www.restko.ru/market/1662

Razlikujemo lahko tudi naslednje segmente hotelske dejavnosti:

- Standardna soba.

- Junior suita (standardna suita).

- Suite (apartma poslovni razred).

- Apartma Grand.

- Apartmaji

Po podatkih raziskovalne skupine DISCOVERY ima 60 % hotelov 3 ugodnosti. Najpogosteje ima soba tuš, kad in stranišče. Podatki so prikazani v diagramu 2.

Diagram 2. Opremljanje hotelov z udobjem*

* na podlagi gradiva "40% dohodka hotelskega poslovanja prihaja iz Moskve" http://www.prohotel.ru/news-21579/0/

Praviloma vsak hotel poleg standardnih ponuja Dodatne storitve kot so parkiranje, naročanje taksijev, pranje perila, kemično čiščenje itd. Hkrati sta najbolj priljubljeni dodatni storitvi parkiranje in naročanje taksijev – tovrstni storitvi nudi 88 % oziroma 84 % hotelov. Najpogosteje hoteli nudijo 1-3 dodatne storitve na področju varnosti in komunikacije. To vključuje storitve, kot so telefon, kabelska in satelitska televizija, internet, ključavnica na šifro in varnostni alarm. Hkrati 94 % hotelov stanovalcem nudi telefon v uporabo. Internet in satelitska televizija sta manj pogosta - takšne storitve ponuja 48% oziroma 46% hotelov (glede na materiale "40% prihodkov hotelskega poslovanja prihaja iz Moskve" http://www.prohotel.ru/news- 21579/0/).

Glavni sklepi

Hotelski posel je eden najhitreje in najuspešnejših v razvoju v Rusiji, saj raste za 15-20% letno.

Rast je posledica povečanja števila hotelov visokega segmenta - "4 zvezdice" in "5 zvezdic"; hoteli s tremi zvezdicami ostajajo najbolj priljubljeni.

Pomembna trenda na ruskem trgu hotelskih storitev sta prodor mednarodnih verižnih podjetij na naš trg in rast števila investicijskih projektov za gradnjo in rekonstrukcijo hotelov.

Vodilni na ruskem trgu hotelskih storitev sta Moskva in Sankt Peterburg, Moskva je daleč vodilna po finančnih kazalnikih hotelske dejavnosti, saj prejme približno 40% vseh prihodkov.

Trenutno so skoraj vse hotelske verige na svetu, ne glede na njihov rating, pod stalnim pritiskom ostre konkurence.

Uvod

Aktivnosti vrednotenja so urejene z ustrezno zakonodajo in se izvajajo na podlagi posebej razvitih metod. Rezultat ocenjevalne dejavnosti je pridobitev vrednosti vrednosti predmeta ocenjevanja, na podlagi katerih je mogoče izvesti analizo in ugotoviti tako splošne trende razvoja upoštevnega trga kot posameznega predmeta. ocenjevanja.

Hoteli so neobičajen predmet ocenjevanja. Opravljajo različne storitve, hkrati pa so stavba in zemljišče. Zato se vedno postavlja vprašanje, kako ovrednotiti ta objekt: kot nepremičnino ali kot sklop storitev. Vrednotenje hotela je zapleteno prav zato, ker vključuje tako vrednotenje nepremičnine kot tudi vrednotenje podjetja.

Hotelski razvoj je trenutno eden najbolj dinamično razvijajočih se segmentov nepremičninskega trga. Trg hotelskih nepremičnin v Moskvi, Sankt Peterburgu in drugih največja mesta Rusija postaja vse bolj zrela in svojim udeležencem ponuja nove investicijske priložnosti in vedno bolj raznolik konkurenčen hotelski produkt.

Posledično se oblikujejo različni segmenti hotelskega trga, ki jih lahko razvrstimo na naslednji način: luksuzni hoteli, prvorazredni, srednji cenovna kategorija in ekonomski razred. Vstop novega hotela na trg ne vpliva le na pripadajoči segment, ampak posredno vpliva tudi na vse ostale. Analiza, pravilna ocena in napoved posledic takšnega medsebojnega vpliva hotelskih tržnih segmentov je izjemno pomembna za razvijalce in investitorje. Vse navedeno določa ustreznost teme tega tečajno delo.

Namen tečaja je oceniti hotelski trg v Moskvi moderni oder. V skladu s ciljem je treba rešiti naslednje naloge:

1.Študija zakonodajnega okvira za opravljanje cenilne dejavnosti. 2.Določitev glavnih metod za ocenjevanje hotelskih nepremičnin. .Identifikacija glavnih trendov v razvoju hotelskega trga v Moskvi. .Izvedba analize stanja in razvoja moskovskega hotelskega trga na sedanji stopnji. Predmet študije je moskovski hotelski trg, predmet pa so glavni kazalniki, ki določajo razvoj tega trga. Viri za pisanje tega dela so predpisi RF, ki ureja ocenjevalne dejavnosti in postopek njihovega izvajanja, izobraževalne in znanstvena literatura na temo raziskav, statističnih podatkov in informacij iz predhodno izvedenih študij o podobnih temah. Praktični pomen študije je odvisen od pomembnosti teme in potrebe po stalnem spremljanju moskovskega hotelskega trga, ki ga določata njegova privlačnost za naložbe ter stopnja rasti in razvoja. Poglavje 1. Osnovni koncepti in metode dejavnosti vrednotenja v Rusiji

1.1 Zakonodajni okvir ocenjevalne dejavnosti Ruske federacije

Z razvojem hotelirstva se vedno bolj pojavlja potreba po oceni bodisi obstoječih gostinskih podjetij, da bi ugotovili možnost in možnosti za njihovo rekonstrukcijo ali posodobitev, bodisi prostih zemljišč za gradnjo novih hotelskih nepremičnin. Glavni regulativni dokumenti ki urejajo dejavnosti vrednotenja v Rusiji, so: Zvezni zakon z dne 29. julija 1998 št. 135-FZ "O dejavnosti vrednotenja v Ruski federaciji"; Zvezni ocenjevalni standard FSO-1 " Splošni pojmi ocene, pristopi k ocenjevanju in zahteve za ocenjevanje", odobren z odredbo Ministrstva za gospodarski razvoj Ruske federacije z dne 20. julija 2007 št. 256; Zvezni standard vrednotenja FSO-2 "Namen vrednotenja in vrste vrednosti", odobren. z odredbo Ministrstva za gospodarski razvoj Ruske federacije z dne 20. julija 2007 št. 255; Zvezni standard ocenjevanja FSO-3 "Zahteve za poročilo o oceni", odobren. z odredbo Ministrstva za gospodarski razvoj Ruske federacije z dne 20. julija 2007 št. 254 št.; Zvezni standard vrednotenja FSO-4 "Določanje katastrske vrednosti nepremičnin", odobren. Z odredbo Ministrstva za gospodarski razvoj Rusije z dne 22. oktobra 2010 N 508. Zvezni ocenjevalni standard FSO-5 "Vrste izpita, postopek za njegovo izvedbo, zahteve za strokovno mnenje in postopek za njegovo odobritev", odobren. Z odredbo Ministrstva za gospodarski razvoj Rusije z dne 4. julija 2011 N 238. Zvezni ocenjevalni standard FSO-6 "Zahteve za raven znanja strokovnjaka samoregulativne organizacije ocenjevalcev", odobren. Z odredbo Ministrstva za gospodarski razvoj Rusije z dne 7. novembra 2011 N 628. Nabor standardov ocenjevanja ROO (SSO ROO - 2010) z dne 18. decembra 2009, Moskva (za člane ROO). Mednarodni standardi vrednotenja (IVS) 2007. V skladu z zveznim zakonom "O dejavnosti vrednotenja v Ruski federaciji" N 135-FZ z dne 29. julija 1998<#"justify">1.2 Metode in značilnosti ocenjevanja hotelov

1.2.1 Značilnosti vrednotenja hotela Ocena stroškov hotela je zelo težka, saj je treba upoštevati veliko dejavnikov. Morate biti sposobni predvideti možnosti za razvoj hotelskega poslovanja. Ker se ocenjevanje hotela izvaja predvsem kot ocenjevanje hotelske dejavnosti, in to zelo pomemben proces. Treba je biti pozoren na konkurenco v tem poslu, kako je odvisna od sezone, kako je povpraševanje po storitvah in s tem dohodek odvisen od letnega časa, katero kategorijo strank lahko pritegne hotel. Običajno se upošteva tudi cena vrednostnih papirjev in hotelskih delnic na borzi. Ocena tržne vrednosti hotela je neposredno odvisna od obsega storitev, ki jih ponuja hotel, in prihodkov od njih. Večina hotelov danes ne ponuja le preproste namestitve v sobah, ampak tudi kjer lahko obiščete fitnes, spa ali celo klub, igrate na igrišču za golf ali smučate. Delež dobička iz lokala ali restavracije v celotnem prihodku je velik. Zato je tržna vrednost hotela sestavljena iz vseh njegovih prihodkov. Glede na vse našteto mora biti ocenjevalec vrednosti nepremičnin visoko usposobljen na področju ocenjevanja vrednosti hotelov. Pri ocenjevanju vrednosti hotelov je izbira metodologije vrednotenja odvisna od tega, kaj se vrednoti (sam objekt), zakaj se vrednoti (ocenjevalne naloge) in kakšno vrednost predmeta je treba pridobiti. Enake ocene tržne vrednosti hotelov ni, tako kot ni enakih hotelov. Kljub uporabi splošno sprejetih modelov vrednotenja ima vsako vrednotenje hotela edinstvene vidike. V zvezi s tem je kakovost ocenjevanja hotelov odvisna od temeljnega razumevanja značilnosti hotelske industrije. Kriteriji ocenjevanja hotela Formalni kriteriji za ocenjevanje hotelov (kriteriji, ki ne vsebujejo logičnih protislovij) so: · lokacija; · blagovna znamka; · zgodovinska vrednost;

· arhitektura; · kakovost sobe; · razpoložljivost restavracije; · razpoložljivost varovanega parkirišča; · razpoložljivost konferenčnih sob; · razpoložljivost različnih storitev. Za določitev stroškov hotelov je treba izmeriti formalna merila s stroškovnega vidika. To funkcijo opravljajo kvantitativni kriteriji za ocenjevanje hotelov, ki vključujejo: · znesek prihodkov; · raven stroškov; · raven izposojenih sredstev; · potrebne kapitalske naložbe; · tveganja vlaganja v hotele; · raven lastnih obratnih sredstev; · stroški zemljišča; · stroški izboljšav (zgradb in objektov); · stroški pravic blagovne znamke; · razpoložljivost ponudbe in povpraševanja po hotelskih sredstvih. Vsi ti kriteriji se uporabljajo pri ocenjevanju hotelov v treh klasičnih pristopih: primerjalnem, donosnem in stroškovnem. Vsak pristop uporablja svoje kriterije ocenjevanja in ima svoje prednosti in slabosti, vendar so na splošno vsi trije pristopi med seboj povezani. Vsak od njih vključuje uporabo različne vrste informacije, pridobljene na trgu. Teoretično bi morale biti na razvitem trgu, ob prisotnosti celovitih informacij in z visokokakovostnim ocenjevalnim delom, tržne vrednosti, pridobljene z različnimi pristopi, blizu vrednosti. Vendar v praksi to ne deluje vedno. Tudi to izhaja iz posebne okoliščine pogosto prisoten v posebnih ocenah. V procesu ocenjevanja stroškov hotelov se analizira možnost uporabe vsakega od treh pristopov, vendar je izbira pristopov in metod v vsakem konkreten primer glede na posebnosti hotelskih sredstev, ki se ocenjujejo, razpoložljivost potrebne informacije, ter cilje in cilje ocenjevanja. Končna vrednost hotelov je določena z razumnim tehtanjem vrednosti, dobljenih z uporabo uporabljenih pristopov vrednotenja. 1.2.2 Značilnosti metod primerjalnega pristopa pri ocenjevanju hotelov Primerjalni pristop je skupek metod za ocenjevanje vrednosti predmeta, ki temelji na primerjavi predmeta vrednotenja s podobnimi predmeti, za katere so na voljo podatki o cenah transakcij z njimi. Primerjalni pristop temelji na zgornjem principu zamenjave, vrednost, pridobljena z njegovo pomočjo, pa se pogosto imenuje nadomestitveni strošek. Primerjalni pristopi so še posebej učinkoviti, ko obstaja aktiven trg za primerljive nepremičnine. Če so tržne informacije slabe, nakupne in prodajne transakcije neredne ali je trg preveč monopoliziran, postanejo ocene s temi metodami netočne in včasih nemogoče. Vendar pa metode primerjalnega pristopa dajejo predstavo o dejanski tržni vrednosti nepremičnine. Pomembno vprašanje pri uporabi primerjalnega pristopa je prava izbira predmet primerjave (analogno). Osnovno pravilo je, da mora biti primerjalni objekt z ocenjevanim predmetom ne le funkcionalno, ampak tudi klasifikacijsko podoben, tj. Predmet, ki se ocenjuje, in predmet, ki se primerja, morata pripadati isti klasifikacijski skupini strojev glede na namen, načelo delovanja, zasnovo in vrednosti glavnih cenovnih parametrov. Za izvedbo ocene so potrebni podatki tako o cenah kot Tehnične specifikacije izbrani primerjalni objekti. Najmanjša količina informacij, ki jih morate imeti o vsaki ceni: Trenutek veljavnosti fiksne cene; Denarna enota, v kateri je izražena cena; Narava cene glede na vir izvora (ponudbena cena, transakcijska cena itd.); Kraj prodaje (teritorialna referenca); Stanje predmeta glede na fizično obrabo in čas izdelave; DDV vključen v ceno; Razpoložljivost prevoza, skladiščenja in drugih stroškov v ceni (prost termin); Razpoložljivost popustov in doplačil. Pogoji prodaje; Osnovno uporabljeno načelo je primerjava, ki jo je treba narediti: z natančnim analogom, ki se prodaja na sekundarnem trgu; s približnim analogom, ki se prodaja na sekundarnem trgu, s prilagoditvami za razlike v potrošniških lastnostih in oblikovne razlike; z novo podobno opremo s prilagoditvami za obrabo v odsotnosti sekundarnega trga. V okviru primerjalnega pristopa večina strokovnjakov s področja vrednotenja loči tri glavne metode: metodo enakovrednih podjetij, metodo prodaje in metodo panožnih koeficientov. Metoda vrstniškega podjetja Pri uporabi metode enakovrednega podjetja, ocena stroškov pripravljen posel se izvaja na podlagi informacij o vrednosti analognih podjetij, katerih delnice kotirajo na trgu. Preden nadaljujete z izbiro podobnih podjetij, je treba analizirati posebnosti dela in trg, ki ga zaseda ocenjeno podjetje. Analogna podjetja morajo pripadati isti panogi kot podjetje, ki se ocenjuje. Poleg tega si morajo biti podobni v naslednjih osnovnih finančnih in operativnih značilnostih: velikost podjetja (prihodek, število zaposlenih, vrednost sredstev itd.); obseg; blagovna in teritorialna diverzifikacija; tehnološka in tehnična oprema; tveganja, povezana z delom; primerljivost predlaganega posla (oblika posla, pogoji financiranja, plačilni pogoji itd.) Analogna podjetja, izbrana za ocenjevanje vrednosti podjetja s primerjalnim pristopom, ne smejo le opravljati istovrstne dejavnosti kot vrednoteno podjetje, temveč morajo biti tudi prodana ne tako dolgo nazaj glede na čas prodaje podjetja. . Hkrati pa enakovredna podjetja ne bi smela biti vključena v proces prevzema, saj to izkrivlja njihovo realno ceno. Če po katerem koli od naštetih kriterijev obstajajo odstopanja med primerljivimi podjetji in ocenjevanim podjetjem, je treba uporabiti ustrezne multiplikatorje (koeficiente, ki označujejo odnos dobljenega kazalnika do ene od njegovih komponent). Razširjeno naslednje vrste množitelji: vrednost/dobiček podjetja; vrednost podjetja/ denarni tok; vrednost podjetja/tržna vrednost opredmetenih sredstev. Glede na to, katere informacije so na voljo o podobnih podjetjih, se lahko uporabijo drugi množitelji. Pri izračunu vrednosti podjetja je priporočljivo uporabiti več množiteljev, pri čemer je za vsakega predhodno določena stopnja zanesljivosti (teža). Zanesljivost posameznega množitelja se ugotavlja s ekspertno metodo. Pri uporabi več multiplikatorjev bo formula za izračun vrednosti podjetja videti takole: Vrednost podjetja = vsota (KiхMiхBi), kjer je n število kazalnikov uspešnosti, uporabljenih pri oceni vrednosti podjetja; - i-ti kazalnik dejavnosti vrednotenega podjetja; - množitelj za i-ti kazalnik; - utež i-tega množitelj. Način prodaje Kot primarni podatek za izračun vrednosti gotovega posla po metodi prodaje se uporablja tudi podatek o nabavni ceni paketov delnic sorodnih družb. Glavna razlika med to metodo in metodo enakovrednih družb je v tem, da je pri njeni uporabi dovoljena uporaba informacij o cenah delnic podobnih podjetij v poljubnih transakcijah, medtem ko metoda enakovrednih družb pomeni uporabo podatkov o transakcijah z kontrolni deleži delnic podobnih podjetij. Metoda koeficienta industrije Metoda temelji na uporabi industrijskih multiplikatorjev, izračunanih med študijami prodajne statistike industrijskih podjetij, ki jih izvajajo specializirane agencije. Nujno je, da se študija izvede za vsaj polovico vseh podjetij v panogi, ki so po velikosti primerljiva z ocenjevanim. Prednosti primerjalnega pristopa pri ocenjevanju stroškov hotelov so njegova tržna naravnanost. Navsezadnje se upoštevajo posebni nakupni in prodajni posli blizu datuma vrednotenja. Slabosti primerjalnega pristopa pri ocenjevanju hotelov vključujejo predvsem zaupnost podatkov o opravljenih kupoprodajnih poslih hotelov. V teh razmerah cenilci pogosto izkoriščajo ponudbe za prodajo hotelov, to pa je, kot pravijo, dvoje velike razlike. Vsak prodajalec hotela ima pravico določiti poljubno ceno, vendar mora biti ocenjevalec zelo previden pri izbiri analognih nepremičnin, primernih za primerjavo. V teh pogojih je bolje uporabiti podatke o že opravljenih transakcijah. V trenutnih razmerah nerazvitega in zaprtega hotelskega prodajnega trga si mora ocenjevalec prizadevati za pridobitev podatkov o opravljenih kupoprodajnih poslih hotelov in njihovo smiselno obdelavo. 1.2.3 Značilnosti dohodkovnih metod Pri vrednotenju podjetja z dohodkovnega vidika je osnova dohodek, kot dejavnik, ki določa vrednost predmeta. Večji kot je dohodek, ki ga prinese predmet ocenjevanja, večja je njegova tržna vrednost, če so vse ostale enake. V tem primeru je pomembno trajanje obdobja za sprejem letalskega prevoza. možni dohodek, stopnja in vrsta spremljajočih tveganj ta proces. Cenilec ob skrbnem pregledu ustreznih tržnih informacij pretvori te ugodnosti v en sam znesek sedanje vrednosti. Dohodkovni pristop je določitev sedanje vrednosti prihodnjega dohodka, ki bo po pričakovanjih ustvarjen z uporabo in morebitno prihodnjo prodajo nepremičnine. V tem primeru se uporablja ocenjevalni princip pričakovanja. Dohodkovni pristop k vrednotenju podjetij je mogoče izvesti z različnimi metodami. Metoda kapitalizacije dohodka, po kateri se tržna vrednost podjetja določi po formuli: D/R (2.1)

kjer je: D čisti dobiček podjetja za leto; - količnik kapitalizacije. Usredstveni dohodek je lahko kazalnik, ki tako ali drugače upošteva amortizacijo: bodisi čisti dobiček po davkih bodisi dobiček pred davki bodisi znesek denarnega toka. Metoda kapitalizacije dobička je najbolj primerna za situacije, v katerih se od podjetja pričakuje dolgoročno bo prejel približno enak dobiček ali pa bo njegova stopnja rasti konstantna. Za razliko od vrednotenja nepremičnin pri vrednotenju podjetij ta metoda uporablja precej redko zaradi znatnih nihanj dobičkov ali denarnih tokov skozi leta, značilnih za večino ocenjenih podjetij. Metoda diskontiranih denarnih tokov temelji na napovedovanju tokov iz danega posla, ki se nato diskontirajo z diskontno stopnjo, ki ustreza zahtevani stopnji donosa vlagatelja. Določanje vrednosti podjetja s to metodo temelji na predpostavki, da potencialni vlagatelj ne bo plačal ta posel znesek, večji od sedanje vrednosti prihodnjih zaslužkov iz podjetja, lastnik pa podjetja ne bo prodal za ceno, ki je nižja od sedanje vrednosti predvidenih prihodnjih zaslužkov. Kot rezultat interakcije se bodo strani dogovorile o tržna cena, enak sedanji vrednosti prihodnjih prihodkov: kjer je PV trenutna vrednost; n - število obdobij; In - dohodek v obdobju n; Y - diskontna stopnja. Glavne faze vrednotenja podjetja po metodi diskontiranih denarnih tokov so: Zbiranje zahtevanih podatkov. Izbira modela (vrste) denarnega toka: nominalni ali realni; iz lastnega ali vloženega kapitala. Običajno se uporablja kapitalski model, pri katerem se strošek amortizacije prišteje neto dobičku, prilagojenemu za davke in preusmeritve, ter se upoštevajo spremembe obratnega kapitala in dolgoročnega dolga, odšteje pa se znesek kapitalskih naložb. Določitev trajanja napovedanega obdobja in njegovih merskih enot. Izvedba retrospektivne analize kosmatih prihodkov od prodaje in njihova napoved. Napovedovanje prihodkov od prodaje se lahko izvede agregatno ali podrobno. Razširjeni pristop se uporablja za predhodno oceno podjetja ali v odsotnosti informacij. Izvedba retrospektivne analize in izdelava napovedi stroškov. Tudi tu se uporablja razširjen ali detajlen pristop, odvisno od stopnje podrobnosti stroškov: delitev na konstante in spremenljivke ali po elementih. Izvajanje analiz in priprava investicijskih napovedi. Izračun denarnega toka za vsako napovedano leto. Določitev diskontne stopnje. V ekonomskem smislu je vloga diskontne stopnje stopnja donosa, ki jo vlagatelji zahtevajo od vloženega kapitala v naložbene objekte, primerljive glede na stopnjo tveganja, ali z drugimi besedami, je zahtevana stopnja donosa na obstoječe alternativne možnosti naložbe s primerljivo stopnjo tveganja na datum vrednotenja. Zaradi tveganja, povezanega s prihodnjimi zaslužki, mora diskontna stopnja presegati netvegano stopnjo in zagotavljati premije za vse vrste tveganj, povezanih z vlaganjem v vrednoteno podjetje. Izračun vrednosti podjetja v obdobju po napovedi. Predvideva se, da se bodo po koncu napovedanega obdobja dobički podjetja stabilizirali, preostanek obdobja pa bodo imele stabilne dolgoročne stopnje rasti ali stalne pavšalne dobičke. Tukaj lahko uporabimo Gordonov model, metodo neto sredstev ali metodo likvidacijske vrednosti (če se pričakuje, da bo podjetje likvidirano ob koncu napovedanega obdobja). Gordonov model temelji na napovedi prejemanja stabilen dohodek v preostalem obdobju in predpostavlja, da sta zneska amortizacije in investicije enaka. Izračun se izvede po formuli: kjer je FV pričakovana vrednost v obdobju po napovedi; CF(n+1) - denarni tok dohodka za prvo leto obdobja po napovedi (preostalo); Y - diskontna stopnja; t je dolgoročna stopnja rasti denarnega toka. V odsotnosti stopenj rasti bo stopnja kapitalizacije enaka diskontni stopnji Izračun sedanje vrednosti bodočih denarnih tokov in vrednosti podjetja v obdobju po napovedi ter njihove skupne vrednosti. množenje denarnega toka s faktorjem sedanje vrednosti ob upoštevanju izbrane diskontne stopnje. Sedanja vrednost enote (Vn) je sedanja vrednost ene denarne enote, ki jo je treba prejeti v n-obdobjih po sestavljeni obrestni meri (diskontni stopnji), enaki i: Sešteti je treba trenutno vrednost periodičnih denarnih tokov, ki jih prinaša predmet vrednotenja v obdobju napovedi, in trenutno vrednost v obdobju po napovedi, pričakovano v prihodnosti. Izdelava končnih sprememb. Kot najpomembnejši štejemo dve spremembi: popravek vrednosti nedelujočih sredstev in popravek višine lastnih obratnih sredstev. Usklajevanje dobljenih rezultatov. Kot rezultat vrednotenja podjetja po metodi diskontiranih denarnih tokov dobimo vrednost kontrolnega likvidnega deleža delnic. Če se ocenjuje neobvladujoči delež, je treba narediti diskont. Dohodkovni pristop se pri ocenjevanju stroškov hotelov praviloma vedno uporablja, tudi kadar je njegova uporaba težka. Težave se lahko pojavijo v odsotnosti retrospektivne dejavnosti hotela, ki se ocenjuje, tudi pri ocenjevanju nedokončanih gradbenih projektov. V tem primeru je denarni tok predviden na podlagi pričakovane ekonomske uspešnosti hotela, na podlagi tržnih kazalnikov, ki delujejo v podobnih hotelih, ob upoštevanju zunanjega tržnega okolja. Opozoriti je treba, da je pri vrednotenju hotelskih nepremičnin po dohodkovnem pristopu treba upoštevati, da nepremičninski kompleks poleg nepremičnin ne vključuje le zemljišč in zgradb, temveč tudi dodatke in opremo (pohištvo, notranji elementi, oprema) in nekatere poslovne komponente, ki jih sestavljajo obratna sredstva, neopredmetena sredstva, vključno s prenesenim dobrim imenom in osebnim dobrim imenom. Dohodkovni pristop upošteva naložbeno privlačnost hotela – najbolj pomemben parameter za investitorja. Prednost dohodkovnega pristopa je, da prikazuje tako imenovano intrinzično vrednost hotela. Pomanjkljivost dohodkovnega pristopa je v tem, da deluje na podlagi napovedi vrednosti ekonomskih kazalnikov, pri napovedi pa je vedno določena negotovost, ki jo je mogoče zmanjšati le s celovito študijo posebnosti delovanja hotelov in hotelskega trga. To zahteva temeljito analizo retrospektivnih ekonomskih kazalnikov hotela, študijo odločilnih dejavnikov za dobiček hotela za kasnejšo napoved teh kazalnikov. Predmet napovedi so tudi panožni in makroekonomski kazalci. Enako pomembna je analiza in napoved lokalnih gospodarskih razmer, vključno s konkurenčnim okoljem, v katerem hotel deluje. 1.2.4 Značilnosti stroškovnega pristopa k vrednotenju hotelov Pri vrednotenju hotelskega poslovanja je stroškovni pristop sredstvo za izračun vrednosti podjetja z uporabo metod, ki temeljijo na tržni vrednosti sredstev podjetja. Pri izvajanju pristopa, ki temelji na sredstvih, se bilanca stanja hotela na podlagi stroškov nadomesti z bilanco stanja, ki prikazuje vsa sredstva hotela – opredmetena in neopredmetena – in vse njegove obveznosti po tržni vrednosti. Za vrednotenje hotelskega premoženja je stroškovni pristop skupek metod za ocenjevanje vrednosti predmeta vrednotenja, ki temelji na določitvi stroškov, potrebnih za reprodukcijo ali zamenjavo predmeta vrednotenja, ob upoštevanju obrabe in zastarelosti. Stroški reprodukcije predmeta vrednotenja so stroški, potrebni za izdelavo natančne kopije predmeta vrednotenja z uporabo materialov in tehnologij, uporabljenih za izdelavo predmeta vrednotenja. Stroški zamenjave predmeta vrednotenja so stroški, potrebni za ustvarjanje podobnega predmeta z uporabo materialov in tehnologij, uporabljenih na datum vrednotenja. Običajno se stroški gradnje izboljšav določijo na podlagi podatkov iz referenčnih knjig, na primer KO-INVEST. Zanesljive podatke lahko dobite pri podjetjih, ki so lastniki hotelov. Vrednost primerjalnih postavk je lahko zelo koristna, še posebej, če je cenitev opravil cenilec sam. Upoštevati je treba vse komponente. Dobiček podjetnika na primer ni zajet v referenčnih podatkih podjetja KO-INVEST in ga je treba prišteti. Zelo pomemben stroškovni pristop v postopku vrednotenja hotelskih nepremičnin je ocena pravic do zemljišče. Uporablja se standardna metodologija, ki je predmet posebne razprave. Ker se prodajna cena običajno primerja z indikatorjem RUR/število, je treba parcelo primerjati z indikatorjem RUR/m2, včasih RUR/ha. večina učinkovita uporaba Območja, ki se primerjajo, morajo biti enaka območju, ki se ocenjuje. Treba je analizirati lokacijo hotela in okolju. Velikost (površina) je zelo pomemben dejavnik. Stroškovni pristop praviloma večina ocenjevalcev na razvitih trgih pripisuje malo pomena, v Rusiji pa lahko igra tudi določeno vlogo v procesu ocenjevanja. Ta pristop je lahko zelo izrazit pri ocenjevanju hotelskih elementov, povezanih z nepremičninami in osnovnimi sredstvi. Pogosto se ne uporablja, če se vrednoti delujoče podjetje z velikim vplivom na vrednost neopredmetenih sredstev. Če se vrednost neopredmetenih sredstev hotela nagiba k ničli in je to povsem očitno, potem je stroškovni pristop lahko uporaben pri oceni delujočega podjetja. pri pravilno uporabo stroškovni pristop, igra pomembno vlogo pri ocenjevanju stroškov hotelov. Ta pristop je precej natančen pri ocenjevanju premičnin in nepremičnina hotelov za določene namene vrednotenja. Stroškovni pristop je najbolj pravilen pri ocenjevanju vrednosti hotelske nepremičnine. Vrednotenje drugih elementov je enostavno narediti z uporabo vrednosti, ki so že znane iz dohodkovnega in primerjalnega pristopa. Težave pri uporabi stroškovnega pristopa nastanejo ob večji zastarelosti osnovnih sredstev hotela, predvsem funkcionalnih in zunanjih. Kvantificiranje teh dejavnikov je lahko problematično, pogosto do te mere, da pristop postane neuporaben. Pojav zunanje zastarelosti je lahko ponazorjen s spremembo mednarodne situacije, ki lahko povzroči upad mednarodnih potovanj in turizma, ali pa je vzrok za upad povišanje cene goriva. Funkcionalno in videz zastarelost se lahko pojavi, preden je gradnja končana. Zaradi teh okoliščin ima stroškovni pristop omejeno uporabnost pri vrednotenju hotelskih poslovnih nepremičnin. 2.1 Glavni trendi razvoja moskovskega hotelskega trga

Hotelski posel je eden najbolj razvijajočih se sektorjev storitvenega sektorja, ki prinaša večmilijonske dobičke. Za ruski trg je to velik potencial za razvoj. Relevantnost raziskovalne teme določa dejstvo, da je nastanitvena industrija eden najbolj razvijajočih se in glavnih sektorjev storitvenega sektorja, ki pridobiva vse višja vrednost za razvoj turizma in celotnega nacionalnega gospodarstva. Hitra rast turizma v Moskvi je privedla do pomembnega razvoja hotelskega sektorja, povečanih zahtev po ustrezni nastanitveni infrastrukturi in kakovosti ponujenih storitev. Novost pristopa k problematiki, ki jo zastavlja članek, je v hipotezi, da je ocena stanja in razvoja hotelskih storitev odvisna predvsem od turističnih preferenc gostov, ki bivajo v hotelskih podjetjih. Bližje kot so pričakovanja gostov in raven ponujenih storitev, uspešneje se podjetje razvija. Glavna smer razvoja hotelskega kompleksa s tem pristopom bo uvedba informacijske tehnologije na vseh področjih hotelskih storitev. V prvi polovici leta 2011 je obseg ruskega trga hotelskih storitev znašal 56 milijard rubljev, kar je za 3,4% več od iste številke. prejšnje leto. Glede na rezultate prve polovice leta 2011 največji delež hotelskega trga predstavlja osrednje zvezno okrožje - približno 38%. Po 15% odpade na severozahodno in južno zvezno okrožje. Še več, levji delež Trg prevzemajo prestolnice: Moskva predstavlja 28 % ruskega trga, Sankt Peterburg pa 9 %. Obenem ostajajo prestolnice najdražja mesta glede stroškov nastanitve. TO splošni trendi Razvoj hotelskega kompleksa v Rusiji je mogoče pripisati: · Vse večje zanimanje potencialnih investitorjev za hotelsko dejavnost, predvsem v Moskvi (po podatkih mednarodne agencije TRI Hospitality Consulting je v prvi polovici leta 2007 vsaka hotelska soba v prestolnici lastniku prinesla 149 € čistega dobička, kar je 36 € več). kot v Londonu, ki se je uvrstil na drugo mesto po ta indikator);

· Razvoj in nasičenost segmentov nepremičnin, ki se uporabljajo v hotelskem kompleksu; · Pojav številnih specializiranih podjetij na hotelskem trgu (tisti, ki tega nikoli niso počeli in niso bili povezani s to panogo, vlagajo v gostinstvo); · Spreminjanje strukture hotelskega kompleksa v smeri stalnega širjenja njegovih funkcij in uvajanja dodatnih storitev; · Vstop ruskih investitorjev in razvijalcev na tuje hotelske trge; · Vertikalna integracija s potovalnimi podjetji za ustvarjanje turističnih produktov celotnega cikla; · Horizontalna integracija gostinskih podjetij, ustvarjanje mrež in združenj; · Razvoj majhnih oblik hotelirstva (mini hoteli, majhni hoteli itd.) Vsi ti trendi so značilni tudi za moskovski trg hotelskih storitev. Hoteli v prestolnici predstavljajo popolnoma oblikovano hierarhično strukturo. Delitev gre velikim igralcem, ki imajo v svojih skladih na tisoče in stotine številk različne stopnje zvezdniški, večinoma visokozvezdniški, pa tudi manjši udeleženci na trgu turističnih in hotelskih storitev. Segment mini hotelov v Moskvi nima posebnih delitev, vendar so tukaj hoteli, ki po kategoriji niso slabši od dragih hotelov, in hotelov ekonomskega razreda. vrednotenje hotelskega trga drago Glavna težava pri proučevanju stanja moskovskega hotelskega kompleksa je predvsem pomanjkanje dostopnih in popolnih podatkov o statistiki gostinske industrije. To je posledica dejstva, da je del trga hotelskih storitev »siv«, tj. Čeprav družba opravlja nastanitvene storitve, te iz več razlogov niso zajete v uradni statistiki. To še posebej velja za majhne oblike hotelskega poslovanja: v prestolnici obstaja zadostna količina majhni apartmajski hoteli, ki pa po uradnih podatkih niso hoteli, temveč delujejo kot najemniška stanovanja. Ta položaj je pojasnjen z dejstvom, da odstranitev nepremičnin iz stanovanjskega sklada za ustvarjanje hotela traja več kot eno leto zamudno in finančno drago, zato več kot 50 % malih hotelov uradno ni takih. Poleg tega uradna statistika ne upošteva namestitvenih zmogljivosti, ki so v procesu naročanja, rekonstrukcije ipd., vendar so v številnih študijah (na primer DISCOVERY Research Group ali agencije RBC) takšni podatki upoštevani. Za primerjavo: po uradni statistiki je bilo v Moskvi v obdobju 2003–2009 od 193 do 198 hotelov z zmogljivostjo od 64,45 do 65,97 tisoč sob na leto, po podatkih neodvisnih agencij pa so se te številke za obdobje gibale med 185 ( 2003) na 267 (2009) hotelskih podjetij s 65,8 - 79,4 tisoč sobami na splošno, pri čemer ohranja trend stalne rasti kazalnikov. Po podatkih analitičnih agencij v Moskvi je bilo v letu 2010 do konca decembra odprtih 6 od 10 hotelov, napovedanih za odprtje v začetku leta, s skupno kapaciteto 1721 sob. To število je enako skupnemu številu uvedenih sob v obdobju 2008-2009. Omeniti velja, da vsi hoteli, odprti v letu 2010, spadajo v zgornji cenovni segment - kategorijo 4-5 zvezdic, 70% zgrajenih hotelov pa je luksuznih hotelov (Radisson Royal Hotel Moskva - Ukrajina, Renaissance Moscow Monarch Center, Lotte Hotel). Kljub naraščajočim potrebam po sobah turističnega razreda, zaradi dolgih vračilnih dob investicijskih projektov in pod vplivom posledic gospodarske krize v letu 2010 ni bil odprt niti en hotel te kategorije. Glede na stopnjo udobja lahko moskovski hotelski kompleks razdelimo na: ) Luksuzni hoteli: relativno veliko število zaposlenih, ti hoteli zagotavljajo zelo visoko raven storitev za najzahtevnejše stranke. V središču se nahajajo luksuzni hoteli veliko mesto; cene nastanitev in storitev so zelo visoke, a tudi življenjske razmere so elitne. Cena praviloma ustreza kakovosti: sobe z drago končno obdelavo, upravljanje - po najvišjih profesionalnih evropskih standardih. Takšne hotele običajno uporabljajo poslovni turisti poslovna srečanja: direktorji podjetij, visoki strokovnjaki, udeleženci konference na visoki ravni. ) Hoteli visoki razred: običajno se nahajajo v velikem mestu in imajo široko paleto storitev, dobro usposobljeno servisno osebje, ki ga vodi strokovna vodstvena ekipa, zato so cene višje od regionalnega povprečja. Sobe imajo drago pohištvo in opremo, hotel ima prostorno preddverje in restavracijo. Običajno v takih hotelih bivajo poslovneži, udeleženci kongresov ali posamezni turisti. ) Hoteli srednjega razreda: običajno se nahajajo v mestu in zahtevajo tipičen komplet storitve. Tarife so na ravni povprečnih cen ali nekoliko višje od njih. Vodstvena ekipa je pripravljena precej profesionalno. ) Hoteli ekonomskega razreda: nahajajo se v bližini meja mesta, ob mestnih prometnih poteh, po katerih je enostavno priti do centra. Cena sobe v takih hotelih je običajno 30-50% nižja od povprečja. Ti hoteli so namenjeni poslovnežem in turistom, ki ne potrebujejo polnega penziona in želijo le sodobno standardno sobo in bližnjo restavracijo s spodobno kuhinjo. Povedati je treba, da izraz "ekonomičen" poudarja znižanje stroškov storitev ne zaradi zmanjšanja kakovosti storitev, temveč zaradi številnih dejavnikov: strogega varčevanja pri gradnji hotela, poenostavljenega sistema storitev in upravljanja, standardizacija in sistematizacija hotelskega produkta zaradi močnega znižanja stroškov poslovanja. Danes so hoteli ekonomskega razreda tisti, ki se prožno in hitro odzivajo na spreminjajoče se razmere moskovskega turističnega trga, so ekonomsko donosni in se hitro povrnejo. Številni hoteli poleg glavne storitve namestitve ponujajo tudi dodatne storitve: srečanje na železniški postaji ali letališču, prevoz od/do letališča ali železniške postaje, vizumske storitve, izlete, rezervacije železniških in letalskih vozovnic, vstopnic za gledališče itd. ki se je pravzaprav spremenil v mini-tour holding, ki opravlja funkcije hotela in potovalne agencije. Podroben seznam zahtev za hotelsko podjetje je naveden v Odredbi z dne 7. maja 2010 N 461 Ministrstva za šport, turizem in mladinska politika RF "O odobritvi postopka za razvrščanje objektov turistične industrije, vključno s hoteli in drugimi nastanitvenimi objekti, smučišči, plažami." 2.2 Analiza in ocena moskovskega hotelskega trga

Razvoj razmer na moskovskem hotelskem trgu trenutno določajo posledice svetovne finančne krize 2008–2009. V letu 2010 je opaziti postopno okrevanje trga: na splošno se je na mednarodnem trgu kakovostnih hotelov zasedenost povečala za 8 % na skoraj 70 % (69,1 %), povprečna cena pa se je, nasprotno, znižala za 8 % na 6.596 rubljev. Da bi bolje razumeli trenutno situacijo na trgu, bi morali razmisliti o vsakem segmentu posebej - luksuzni hoteli, hoteli najvišja meja višji cenovni razred, hoteli višjega cenovnega razreda, hoteli višjega srednjega in srednjega nivoja. V Moskvi še vedno ni dovolj ekonomskih hotelov mednarodnega razreda, da bi jih lahko obravnavali kot ločeno skupino. Luksuzni hoteli, kot sta Ritz Carlton in Park Hyatt, so z znižanjem povprečnih cen uspeli doseči raven zasedenosti iz leta 2008. V primerjavi z letom 2009 se je obremenitev v tem segmentu povečala za 10 %, kazalnik ADR pa znižal za 7 %, kar je povzročilo le rahla rast RevPAR za 2 %. Lahko pa tudi to štejemo za dober rezultat v primerjavi z lanskim letom, ko je RevPAR upadel za 25 % glede na leto 2008. Vse to kaže, da bo trajalo še dolgo, da se hoteli vrnejo na predkrizno raven. V primerjavi z letom 2009 so hoteli višjega razreda v letu 2010 zabeležili 5-odstotno povečanje zasedenosti in 3-odstotno zmanjšanje ADR, kar je povzročilo 2-odstotno povečanje RevPAR. Vendar predkrizna raven še ni dosežena – trenutni RevPAR je za 30 % nižji kot leta 2008. To kaže, da so bile pred krizo cene napihnjene, in komaj pričakujemo hitra rast kazalnike poslovanja hotelov v tem segmentu na raven iz leta 2008. Vendar pa strokovnjaki C&W napovedujejo rahlo zvišanje tarif in visoko obremenitev. Hoteli višjega cenovnega razreda imajo praviloma veliko število sob in razvito infrastrukturo, zato so morali v primerjavi s hoteli drugih kategorij resno znižati cene, da bi vsaj malo povečali zasedenost. Ta trend se je začel leta 2009, ko so bili hoteli v tem segmentu glede na zasedenost najuspešnejši v primerjavi z letom 2008, a so morali znižati ADR za 26 %. Leta 2010 se je ta številka zmanjšala še za 11 %. Tako je leta 2010 povprečna tarifa v hotelih v tem segmentu znašala 6.000 rubljev v primerjavi z 8.700 rubljev v letu 2008. Malo verjetno je, da bodo carine znova dosegle predkrizne ravni, saj takratna obstoječa raven cen ni bila upravičena. V tako velikih hotelih je zasedenost manjša kot v hotelih drugih segmentov, z izjemo luksuznih. To nakazuje, da se je povpraševanje podjetij preusmerilo k cenovno ugodnejšim hotelom. Dokler hoteli višjega cenovnega razreda ne bodo dosegli trajnostne rasti zasedenosti, verjetno ne bodo mogli pričakovati povišanja cen. Najboljše rezultate v letu 2010 so opazili v nadpovprečnem segmentu hotelov: v primerjavi z lanskim letom se je RevPAR v takšnih hotelih povečal za 6% in je znašal 4.200 rubljev, kar presega kazalnik za hotele višjega cenovnega razreda, ki je znašal 3.900 rubljev. rubljev. Hotele, kot je Marriott Courtyard, lahko uvrstimo med nadpovprečne. Ker hoteli višjega cenovnega razreda še vedno ponujajo popuste, je njihov ADR skoraj enak povprečni ceni hotelov višjega srednjega segmenta. Zato je zdaj glavna težava hotelov v tem segmentu, da hoteli višjega cenovnega razreda ponujajo večjo ponudbo storitev po skoraj enakih cenah. Ob upoštevanju dejstva, da je zasedenost hotelov nadpovprečne kategorije v letu 2010 približno 74-odstotna, je v naslednje leto bodo lahko računali na zvišanje svojih tarif. Njihovo poslovanje pa bo v veliki meri odvisno od »sosedov« v zgornjem cenovnem segmentu. Glede na odsotnost dinamike glede na RevPAR (prihodek na sobo) v letu 2010 v primerjavi z letom 2009 je še posebej zanimiv razvoj stanja na hotelskem trgu v 1. četrtletju 2011. Kot na katerem koli poslovnem področju je mogoče po tem, kako visoki so poslovni rezultati moskovskih hotelov v prvem četrtletju, oceniti njihove dejavnosti za prihodnje leto. Tradicionalno je prvo četrtletje obdobje "zatišja", saj večina januarja (skoraj prve 3 tedne) "izgine" zaradi Novoletni prazniki. Dodatek A1 prikazuje kazalnike zasedenosti, ADR (povprečna stopnja) in RevPAR moskovskih hotelov (na podlagi vzorca 8.500 sob mednarodne kakovosti) za prvo četrtletje leta in njihove skupne kazalnike za isto leto: Najpomembnejše spremembe med letom so vidne pri stopnji izkoriščenosti (saj je večina podjetniških pogodb vnaprej dogovorjenih na začetku vsakega leta). Če upoštevamo rezultate hotelskega poslovanja za leti 2008 in 2010 kot bolj reprezentativne od »kriznih« kazalcev leta 2009, lahko napovemo nadaljnjo rast zasedenosti. Obremenitev v prvem četrtletju je bila 64-odstotna, to je posebnost izhodišče rast. Do konca leta bi lahko zasedenost trga presegla 70-odstotno mejo. V skladu s tem se predvideva tudi več kot 10-odstotna rast RevPAR v mestu kot celoti. V prilogi A2 je prikazana dinamika kazalnikov poslovanja hotelov v 1. četrtletju v zadnjih 4 letih. Iz tega je razvidno, da sta povprečna cena in dobičkonosnost na sobo v prvem četrtletju 2011 nekoliko višji od ravni enakega obdobja leta 2010, a precej nižji kot v letu 2008, kar določa splošno znižanje cen za zagotavljanje rasti zasedenosti. . In to je bilo doseženo - stopnja obremenitve je bila leta 2011 65 % v primerjavi z 61 % leta 2008. V Moskvi so se najprej pojavili hoteli višjega cenovnega razreda, pred več kot 10 leti so se odprli hoteli, kot so Renaissance Olympic, Marriott Grand, Sheraton Palace in Radisson Slavyanskaya. Običajno je za hotelske trge v razvoju značilno, da nanje prvi vstopijo hoteli v tej cenovni kategoriji. Trenutno se krepi položaj hotelov srednjega cenovnega razreda, hoteli višjega cenovnega razreda pa so po dolgih letih uspešnega delovanja prisiljeni v ostro konkurenco za dvig RevPAR. Zaradi pomanjkanja konkurence so tovrstni hoteli zasedli prevladujoč položaj na trgu, stalno rastoče povprečne cene (od leta 2005) pa je spremljalo zmanjševanje zasedenosti vse do novega skoka leta 2008, pred nastopom krize. Vendar to ni imelo učinka negativen vpliv na kazalniku RevPAR, ki je največjo vrednost dosegel v letu 2008. Indikator ADR v prvem četrtletju 2007 je znašal več kot 8.000 rubljev, kar je ob upoštevanju takratnega menjalnega tečaja ustrezalo 350 ameriškim dolarjem. Povprečna tarifa v prvem četrtletju 2011 je le malo presegla mejo 220 ameriških dolarjev (Priloga B1). Glavna težava za veliki hoteli Z razvito infrastrukturo se je pojavila tudi konkurenca hotelov Zgornja meja srednje cenovne kategorije, kot so Marriott Courtyard, Novotel, Holiday Inn Lesnaya, Katerina City itd. V letu 2010 so hoteli v tem segmentu izkazali višji RevPAR kot hoteli v visoki cenovni kategoriji in ta trend se nadaljuje tudi v začetku leta 2011. . Seveda so v zgornjem cenovnem segmentu hoteli, ki poslujejo bolj učinkovito, in tisti, ki poslujejo manj uspešno, in vidimo, da je eden od ključni dejavniki Uspeh je lokacija hotela. Tako bo hotel na Tverski lahko računal na višje cene kot hoteli v drugih delih mesta. Poleg tega Dodatek B (sl. B2-B5) prikazuje iste kazalnike za isto obdobje za druge kategorije hotelov v Moskvi. Iz predstavljenih podatkov je razvidno, da po stopnji obremenitve prednjači povprečje. cenovni segment hoteli, minimalna zasedenost v luksuznih hotelih. Ostali trendi približno sledijo tržnemu povprečju. Gradnja novih in rekonstrukcija starih objektov v hotelski industriji Moskve poteka na podlagi konkurenčnega privabljanja različnih investitorjev. Vlaganje v gradnjo hotelov v Moskvi postaja vse bolj privlačno z vidika ustvarjanja dolgoročnega vira dohodka. Ker so hotelski dohodki precej multiplikativni, se povečuje naložbena privlačnost hotelske dejavnosti. Pomembno je tudi omogočiti gradnjo hotelskih objektov v večnamenskih pisarniških in trgovsko-zabaviščnih kompleksih, kar bistveno skrajša vračilno dobo projektov. Zaključek

Dejavnosti vrednotenja so sestavni del razvoja tržnih odnosov v Rusiji. Ocena se izvaja s tremi glavnimi pristopi, ki temeljijo na razvitih predpisih, vključno z zvezni zakoni in standardi, ki urejajo izvajanje ocenjevalne dejavnosti. Uporaba različnih pristopov k vrednotenju podjetij daje skupno dober rezultat Vsaka metoda ima prednosti in slabosti, vendar jih je treba uporabljati tako za spremljanje stanja poslovanja kot pri sklepanju kupoprodajnih poslov. Vrednotenje nepremičnin temelji predvsem na primerjalnem pristopu. Dohodkovni pristop je izjemno težko uporabiti. Toda drag pristop k vrednotenju nepremičnin ne bo pokazal Tržna vrednost, Ker stroški niso vedno enaki vrednosti. Z vidika vrednotenja je hotelska dejavnost zelo kompleksna, saj je hotel tako nepremičnina, ki ima svojo vrednost, kot podjetje, ki ustvarja dohodek, kar je tudi predmet vrednotenja. Zato ima uporaba katerega koli od treh glavnih pristopov ocenjevanja svoje značilnosti. Analiza glavnih trendov v razvoju moskovskega hotelskega trga je pokazala, da število objektov v hotelski industriji nenehno narašča, operativni kazalniki hotelov imajo kljub vplivu svetovne finančne krize leta 2009 tudi pozitiven trend. . Splošno naložbeno privlačnost trga zagotavlja politika moskovske vlade, naraščajoče povpraševanje po hotelskih storitvah in njihova večdohodkovna narava. Seznam uporabljenih virov

1.Bruslanova N. Ocena investicijskih projektov z uporabo metode realnih opcij. [Elektronski vir]. - Način dostopa: #"justify"> Dodatek A

Tabela A1 - Primerjava kazalnikov poslovanja moskovskega hotelskega trga LETO Nalaganje, %ADR, RUB Dobičkonosnost na sobo, RUB 1 četrtletje leta Odstopanje, % 1 četrtletje leta Odstopanje, % 1 četrtletje leta Odstopanje, % 200861.066.7+9.38954.09276.0+3.65462.06191.0+13, 3200955.063.6+15.68013.07198.0-10.24407.04579.0+3.9201060.069.1+15.26803.06596.0-3.04082.04556.0+11.6 Slika A1 - Moskovski hotelski trg, tehtana povprečja za 1. četrtletje 2008-2011. Dodatek B

Slika B1 – Moskovski hoteli v višji cenovni kategoriji (Q1 2011 v primerjavi z enakim obdobjem prejšnjih let) Slika B2 – Luksuzni hoteli v Moskvi (prvo četrtletje 2011 v primerjavi z enakim obdobjem prejšnjih let) Slika B3 - Moskovski hoteli v zgornji meji zgornjega cenovnega razreda (Q1 2011 v primerjavi z enakim obdobjem prejšnjih let)

Moskovski hotelski trg. Analiza in statistika (junij 2014) (PRO) 17. junij 2014

Ta objava bo bolj zanimiva za gostinstvo. Morda bo zanimivo tudi za navadne bralce, samo da se seznanijo s stroški nastanitve v različnih hotelskih segmentih v mestu Moskva. No, zaradi dogodkov v Ukrajini in odliva turistov v Rusko federacijo bo napoved hotelskega trga za leto 2014 zanimiva.

Za posredovane informacije bi se rad zahvalil Umbrella Hospitality CIS.

Pregled moskovskega hotelskega trga

RevPAR - prihodek na številko

Oss - odstotek zasedenosti hotela

ADR - povprečna cena sobe

Moskovski hotelski trg po rezultatih prvega polletja po ključnih kazalnikih hotelske dejavnosti ostaja na ravni prejšnjega leta 2013. Le zgornji segmenti trga kažejo rahel upad zasedenosti in povprečnih stroškov, spodnji segmenti pa ostajajo na ravni iz leta 2013. Zvišanja glavnih kazalnikov zaradi trenutnih političnih in gospodarskih razmer ni mogoče pričakovati.

Poročilo predstavlja Primerjalne značilnosti glavni kazalniki hotelske dejavnosti na moskovskem trgu za tekoči mesec (junij) in napovedi za celotno leto 2014.

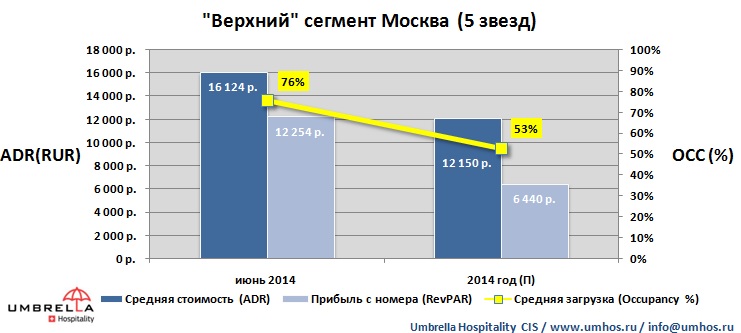

Zgornji segment (5 zvezdic)

Junija 2014 je segment hotelov s petimi zvezdicami v Moskvi pokazal naslednje kazalnike: povprečni stroški sobe so dosegle raven 16.124 rubljev, povprečna zasedenost je 76%, donosnost sob je 12.254 rubljev. Napoved za leto 2014 je za ta tržni segment glede na ključne kazalnike bistveno nižja. Donosnost sobe je predvidena na 6440 rubljev.

Srednji segment (4 zvezdice)

Glavni kazalniki kakovosti hotelov s 4 zvezdicami v Moskvi so v prvem poletnem mesecu na ravni lanskega leta. Povprečni strošek sobe je 12.435 rubljev, zasedenost sobe pa ostaja 71-odstotna. Napoved za leto 2014 za ta tržni segment kaže upad glavnih kazalnikov hotelske dejavnosti z ADR v višini 9.426 rubljev in 54-odstotno zasedenostjo skupnega prostora hotelskega segmenta s 4 zvezdicami.

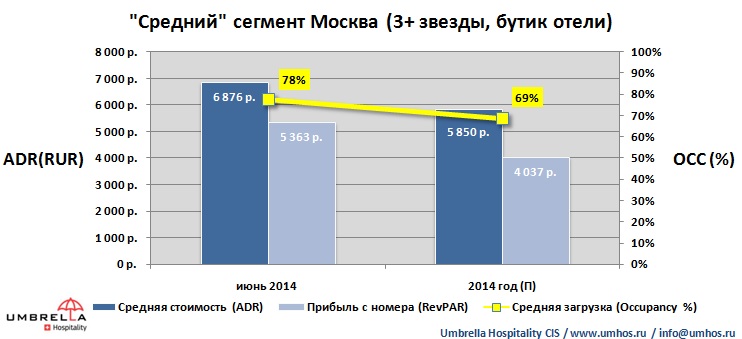

Segment srednjega razreda (3+ in butični hoteli)

Ta tržni segment upošteva visokokakovostne hotele s tremi zvezdicami in majhne hotele z visoka stopnja udobje in storitve, pa tudi butične hotele v Moskvi. Vklopljeno ta trenutek Kljub političnim in gospodarskim razmeram ta segment ostaja najbolj stabilen na moskovskem hotelskem trgu. Junija je povprečni strošek namestitve 6.876 rubljev, zasedenost v segmentu pa doseže 78%. Vendar pa napoved za leto 2014 za celotno leto ostaja optimistična, z RevPAR nekoliko nad 4.000 rubljev.

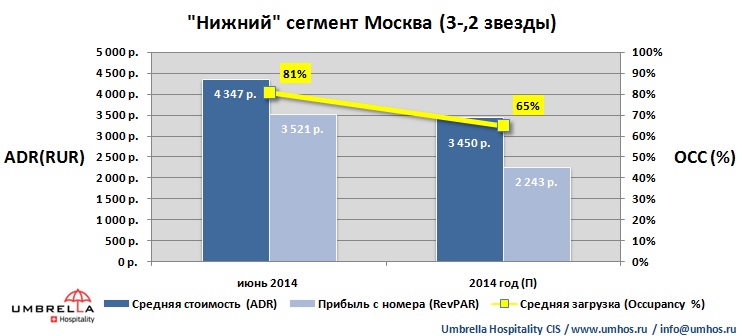

Nižji segment (hoteli s 3 in 2 zvezdicama)

Nižji segment moskovskega hotelskega trga vključuje kakovostne hotele s tremi in dvema zvezdicama. Ta tržni segment ostaja na ravni iz leta 2013 in ne vzbuja skrbi pri lastnikih in vlagateljih. Napoved za leto 2014 ostaja optimistična z ADR 3.450 rubljev in 65-odstotno zasedenostjo za to leto. Junija 2014 je bil rezultat 3.521 rubljev glede na RevPAR.

Povzetek

Na splošno lahko sklepamo, da nedavna težka politična situacija vpliva predvsem na višje segmente moskovskega hotelskega trga. Kar bo neizogibno vplivalo na letno povprečje cene in zasedenosti sob. Za nižje segmente trga stanje ostaja stabilno in se približuje rezultatom iz leta 2013 po ključnih kazalnikih hotelske dejavnosti (RevPAR, Occ, ADR).

"Analiza trga hotelskih storitev v Rusiji v letih 2012-2016, napoved za 2017-2021" vključuje najpomembnejše podatke, potrebne za razumevanje trenutnih tržnih razmer in oceno možnosti za razvoj trga. Pregled vsebuje statistične podatke o hotelih in podobnih nastanitvenih objektih, osebju, številu nastanjenih oseb, sobah in mestih v hotelih ter podobna sredstva Navedeni so nastanitev, povprečne cene bivanja, naravni in vrednostni obseg trga, finančni in investicijski kazalniki panoge, podani so profili podjetij v panogi.

Pregled vsebuje podrobnosti o vrstah hotelskih obratov:

- hoteli

- moteli

- penzioni

- drugo

Pregled podaja ocene za podjetja v panogi »Hotelska dejavnost«. Ocene temeljijo na posameznih pravnih osebah. Poleg tega so na voljo podrobni profili petih vodilnih podjetij v panogi. Ocene in profili upoštevajo pravne osebe, informacije o katerih so v zbirkah podatkov Zvezne državne službe za statistiko.

Pregled vsebuje podrobne informacije po regijah države.

Viri podatkov za pregled so bili podatki ustreznih vladnih agencij in raziskovalnih organizacij:

- Zvezna državna služba za statistiko Ruske federacije

- Ministrstvo za zdravje Ruske federacije

- Ministrstvo za gospodarski razvoj Ruske federacije

- Ministrstvo za šport, turizem in mladinsko politiko Ruske federacije

- Zvezna agencija za turizem (Rosturizm)

- Ministrstvo za finance Ruske federacije

- Inštitut za socialno-ekonomske probleme prebivalstva RAS

STANJE RUSKEGA GOSPODARSTVA

Osnovni parametri ruskega gospodarstva

- Tabela 1. Nominalni in realni BDP, Ruska federacija, 2012-2021 (bilijon rubljev)

- Tabela 2. Realni BDP in indeks realnega BDP, Ruska federacija, 2012–2021 (bilijonov rubljev, %)

- Tabela 3. Naložbe v osnovna sredstva iz vseh virov financiranja, Ruska federacija, 2012-2021 (bilijonov rubljev, %)

- Tabela 4. Izvoz in uvoz, trgovinska bilanca, Ruska federacija, 2012-2021 (milijarde dolarjev)

- Tabela 5. Povprečni letni menjalni tečaj dolarja za rubelj, Ruska federacija, 2012–2021 (rubelj za dolar, %)

- Tabela 6. Indeks cen življenjskih potrebščin (inflacija) in indeks cen za živila, Ruska federacija, 2012-2021 (% prejšnjega leta)

- Tabela 7. Prebivalstvo, vključno z migranti, Ruska federacija, 2012-2021 (milijonov ljudi)

- Tabela 8. Realni razpoložljivi dohodek prebivalstva, Ruska federacija, 2012-2021 (% prejšnjega leta)

Rezultati pristopa Rusije k carinski uniji

Rezultati pristopa Rusije k STO

Obeti za rusko poslovanje

INFRASTRUKTURA INDUSTRIJE

Podjetja

- Tabela 9. Število hotelov in podobnih nastanitvenih objektov po vrsti, Ruska federacija, 2012-2016 (v tisočih)

- Tabela 10. Število hotelov in podobnih nastanitvenih objektov po regijah Ruske federacije, 2012-2016

- Tabela 11. Število hotelov in podobnih nastanitvenih objektov po obliki lastništva, Ruska federacija, 2016

- Tabela 12. Število sob v hotelih in podobnih nastanitvenih objektih, 2012-2016 (v tisoč)

- Tabela 13. Število ležišč v hotelih in podobnih nastanitvenih objektih, Ruska federacija, 2012-2016 (v tisoč)

Osebje

- Tabela 14. Število osebja v industriji, Ruska federacija, 2012-2016 (tisoč ljudi)

- Tabela 15. Število osebja v industriji po regijah Ruske federacije, 2012-2016 (osebe)

- Tabela 16. Sklad obračunanih plač in povprečne plače zaposlenega v industrijskih podjetjih, Ruska federacija, 2012-2016 (milijarde rubljev; tisoč rubljev na leto)

- Tabela 17. Povprečje plača zaposleni v industrijskih podjetjih po regijah Ruske federacije, 2012-2016 (tisoč rubljev na leto)

OCENE OPERATERJA

- Tabela 18. Ocena industrijskih podjetij po prihodkih (neto) od prodaje, Ruska federacija, 2015 (v milijonih rubljev)

- Tabela 19. Ocena industrijskih podjetij glede na dobiček od prodaje, Ruska federacija, 2015 (v milijonih rubljev)

- Tabela 20. Ocena industrijskih podjetij glede na osnovna sredstva, Ruska federacija, 2015 (v milijonih rubljev)

- Tabela 21. Ocena industrijskih podjetij glede na stroške prodanega blaga, izdelkov, del, storitev, Ruska federacija, 2015 (v milijonih rubljev)

- Tabela 22. Ocena industrijskih podjetij po donosnosti, Ruska federacija, 2015 (%)

- Tabela 23. Ocena hotelskih verig po številu podružnic, Ruska federacija, 2016

POSTAVLJENE OSEBE

Število nastanjenih oseb